家族财富的威胁(下):一个亿,如何保护其在十年后的全球购买力?

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室专家,每周与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

书接上文,上一期我们提到了保护一个亿在十年后的全球购买力的其中四个威胁,分别是通货膨胀,汇率风险、总费用及不良投资标的。今天我们继续探讨其余的五大威胁。

第五个威胁是错误择时。一方面普通投资者容易被市场情绪左右,容易跟风,追涨杀跌,另一方面投资机构的销售导向也容易在市场好价格贵的时候卖,而在市场低迷价格合理时反而裹足不前,一定程度上为错误择时推波助澜。即便是专业投资者,在择时上也不具有普遍优势。

因此,投资者不应该过于依赖择时,对投资组合的整体配置的关注要远远重要于择时。

第六个威胁是市场环境、风险、收益、投资期限和流动性的错配。本质上是由于“门不当户不对”导致投资组合内部“不和睦”。乍看起来,对于一个单一组合确定合理配置并不难,但是对于投资者而言,需要考虑的不仅仅是个别账户的情况,而是所有账户汇总后表现出来的特征。一个良好的投资组合应该是在不同市场条件下取得以上因素的最佳平衡。市场环境在变化,组合的配置方式也应该持续调整以实现最佳状态。

第七个威胁是未充分多元化。普通投资者可能不会注意到,但是它却是深刻影响了当前世界金融界投资哲学的一种思想。未充分多元化和过于保守一样,是一种对投资潜力的浪费。多元化其起到的最直接效果就是在回报不变的情况下,风险更低,或者在风险不变的情况下,回报更高。如果家族没有充分利用这种多元化的优化效果,显然是一种财富的损失。这个威胁目前在中国专业机构层面都还没有得到广泛应用。主要原因还是因为制度的限制导致可选择的低相关性资产太少。但对于需要保护长期价值的家族投资者,必须要重视。

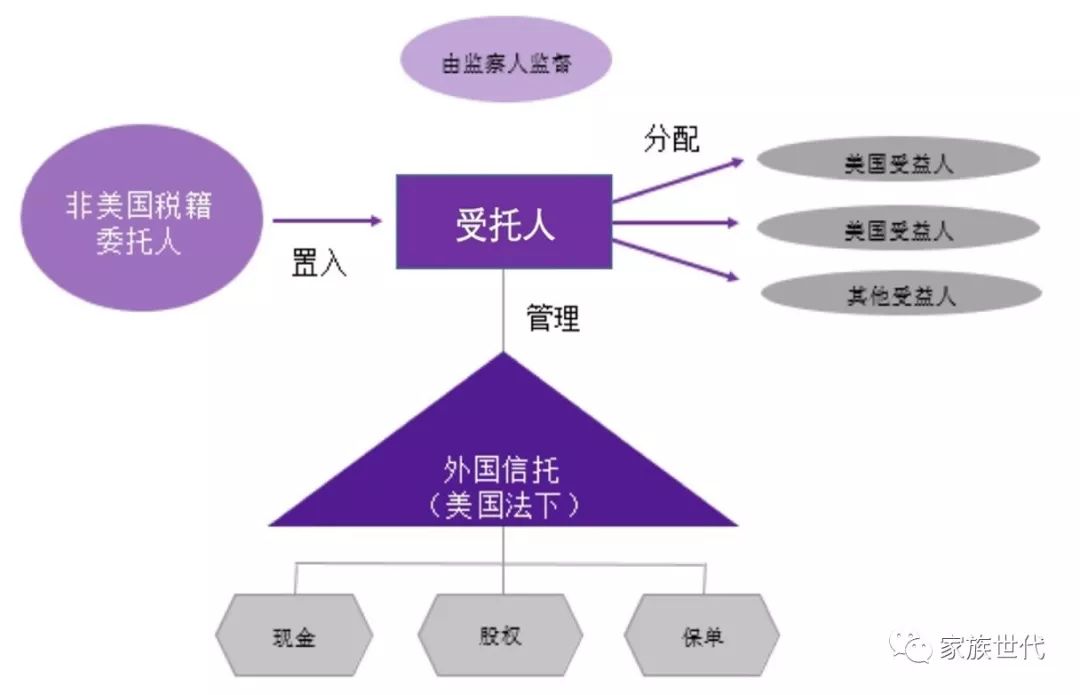

第八个威胁是所有权风险。如果说投资效率是在关心怎么管钱的问题,那所有权则是关心这个钱是谁的,以及怎么管谁说了算的问题。质押、担保、罚没、欺诈、社会运动、税务责任、婚姻风险、子女挥霍、家人争产等范畴已经超越了投资效率层面,主要是法律和税务的问题,而这恰恰是更根本的问题。没有所有权,谈不上管理和传承,也谈不上财富的长期增长。

最后还有一个家族投资者不可忽视的隐性威胁——时间成本。处理刚刚提到的众多问题,需要消耗个人的时间和精力;学习如何驾驭投资,和学习开车一样是一个过程。从个人整体财富组合上看,时间恰恰是最宝贵的资源,投入到哪个领域,才能在某一方面开花结果。对于企业家族而言,如果全部投入到投资,而荒废了实业,从投资组合层面看也是一种财富损失。

投资里需要注意的风险还很多,其实这两篇文章提到的很多问题,可能单一的短期影响都是不算大的,但是累计起来,可能业绩表现上就会有几个百分点的差别,对于家族这种长期投资者来说,一代人的时间所形成的,就是几倍几十倍甚至几百倍的差别了。

复利的效应被爱因斯坦称之为宇宙间最强大的力量,一些微小的差别经过时间放大,就是难以跨越的差距,魔鬼都在细节里。但是投资并非千人千面,经过金融业学界和业界长时间的摸索,在投资方面还是能找到一些经过时间考验的成功经验的。家族投资者完全可以借助这些经验来处理好每个细节,最大化发挥长期投资潜力。

在下一篇,和丰君将会和大家分享可靠的家族财富管理路线图。

[文章来源:摘自《对话家族顶层结构——家族财富管理整体解决方案的27堂课》,作者:张 钧、蒋松丞、张东兰、赖逸凡、胡 弯]

更多精彩内容,欢迎关注【家族(企业)治理与财富管理实战系列】。

【新 书 推 荐】

广东人民出版社天猫旗舰店上线

原文始发于微信公众号(和丰家族办公室):家族财富的威胁(下):一个亿,如何保护其在十年后的全球购买力?