走出“共享共治”的乌托邦(4) ——不同的思维角度,决定了不同的视野

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室专家,每周与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

财富管理领域一直以来是以“分”与“合”作为交流与研究语境的,后来又演绎为“分家”和“分业”与否作为探讨与实践的基本主张。

这似乎就造成了两个思维定式:

其一,非“分”即“合”,非“合”即“分”的对立;

其二,形成“分家”与“分业”,“不分家”与“不分业”,“分家”与“不分业”,“不分家”与“分业”四个角度的考量。

难道真的只有这两个思考的维度吗?“分”与“合”是一定对立的吗?“共享共治”有没有其他层面或维度呢?

可否从“宏观”与“微观”,“整体”与“局部”层面考量“分”与“合”?

如果基于不同的层面考量,是不是可以出现一个新的维度,“分中有合”、“合中有分”?

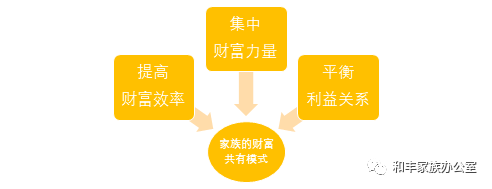

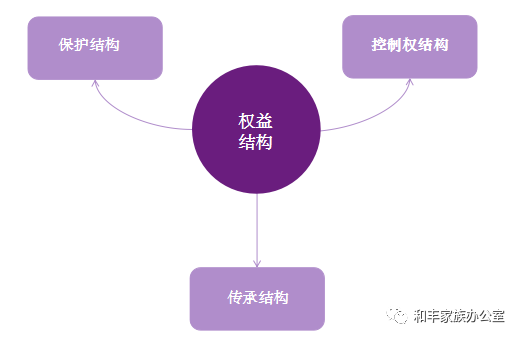

如果站在所有权、控制权、经营权及收益权的四个维度来看,如果将“共享”指向所有权和收益权,而将“共治”指向控制权与经营权,是不是多了两个维度?

如果将“共享”分别指向所有权或收益权,将“共治”分别指向“控制权”及“经营权”,是不是又可以增加两个维度?

如果我们只考虑“共享”,而不考虑“共治”是不是又有不同的维度?反之是不是也是这样子的呢?

时代变了,我们应当站得更高,以多层次、多维度去观察、思考与创新,这样才会有更广阔的视野,也会获得更多关于解决家族(企业)治理、顶层结构设计及财富管理问题的路径与方法。

思维、逻辑、路径、技术及工具的坚守与创新是统一的,没有任何矛盾,就如同“分”与“合”一样可以对立统一起来。

对于家族(企业)而言在家族顶层结构设计及财富管理中应当“合其当合,分其当分”。

事实上还有一个非常重要的思考逻辑是需要特别强调的,那就是在家族(企业)治理能力偏弱的情形下要关注主线归集与保障支持的逻辑。

最近我们关注的香港鹰君集团实际控制人三子罗嘉瑞与母亲及其他家族成员之间的冲突实际上是非常值得思考的。本来设计了一个家族“共享共治”的格局,但在上一代创始人之一母亲杜莉君女士依然健在的情形下已经出现了危机,并就家族信托闹上法庭。三子罗嘉瑞一支独大的基本格局事实上是很难改变的了。

同时,也有家族(企业)成功传承的经验表明,在家族第三代依然保持家族所有权的合理集中度是非常关键的。

[文章来源:摘自《对话家族顶层结构——家族财富管理整体解决方案的27堂课》,作者:张 钧、蒋松丞、张东兰、赖逸凡、胡 弯]

更多精彩内容,欢迎关注【家族(企业)治理与财富管理实战系列】。

刘洋

和丰家族办公室投资部副总监

香港大学金融工程专业

中国家族力研究中心研究员

专业领域:聚焦于全球资产配置与投资组合管理,包括权益类资产投资、固定收益类资产投资、金融衍生工具投资、另类资产投资与投资组合风险管理等。

【新 书 推 荐】

广东人民出版社天猫旗舰店上线