以所有权结构的名义(三)——无处不在的所有权结构

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室专家,每周与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

对于公司而言,关注的应当是所有权结构,而不仅仅是股权结构;要实现的是所有权结构合理设计与配置,而不仅仅是股权结构设计与配置!对于家族企业而言要实现的则是家族企业所有权结构的合理设计与配置。

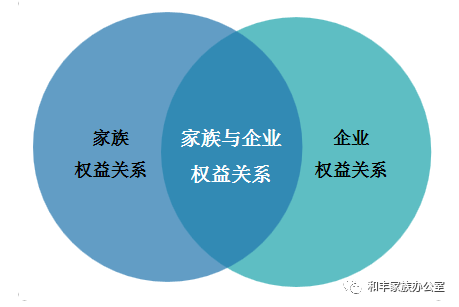

家族企业所有权结构设计与配置是非常复杂的,因为需要考量稳定性、集中度、流动性、控制权、影响力、风险隔离、税收筹划、家族意愿及传承诉求等诸多要素,还需要平衡三个方面的权益关系。

就单一家族企业的所有权结构而言,向上要平衡家族的权益关系,向下要平衡家族企业的权益关系,更为重要的是中间还要平衡家族与家族企业之间的权益关系。更为复杂的地方在于,这些权益关系不是一成不变的,而是会随着时间、条件与环境的改变而动态变化的。换句话说,所有权结构设计应当能够应对这种可能的动态变化。

如果是一个企业集团,一个家族有多个单元的事业板块,一个跨境的企业集团,考量要素则更为复杂!

因此,特别强调,考虑问题时一定要从更全面、更长远、动态的角度出发,这样才可能在所有权结构落地实现时做到当下合理、长期有效、可调可控,实现家族企业所有权结构的动态平衡。

家族所有权结构实际上包括两个层面,站在家族的层面,除了属于经营性资产的家族企业外,家族还有大量不动产、金融性资产等,这些家族财富同样也有一个所有权结构的问题,也存在所有权结构的设计与配置问题。

以我们大成律师事务所广州办公室现在办公的周大福金融中心举例,这是郑裕彤家族的家族资产,不在家族控制的公众公司资产序列内。几十万平方米的物业,包括酒店、写字楼及商场三种用途,价值超过百亿人民币。如此庞大的、家族长期持有的一个不动产,家族应当如何持有呢?最终的家族所有权结构应当如何设计呢?

此外家族持有的大量的保险、投资、证券等资产的所有权结构又应当如何设计呢?

所以说,所有的家族财富都存在所有权、控制权、经营权及收益权的配置问题。当然,对于有些家族财富而言,经营权可以理解为管理权,但道理是一样的。

事实上还有一个更需要深入思考的问题,家族企业等经营性资产与其他非经营性家族资产的关系问题,不同资产的风险是不同的,运作方式是不同的,获利能力是不同的,承载的家族诉求是不同的,二者一定是互为影响的,甚至是相互转化的,但又是相互独立的。

不同类型家族资产所有权结构的关系应当如何平衡呢?对于一个家族而言,应有一个整体家族所有权结构的规划,单一类型资产的所有权结构只是家族整体所有权结构的组成及实现路径而已。

对于一个家族而言,家族所有权结构是无处不在的,是家族需要面对的首要问题。

[文章来源:摘自《对话家族顶层结构——家族财富管理整体解决方案的27堂课》,作者:张 钧、蒋松丞、张东兰、赖逸凡、胡 弯]

更多精彩内容,欢迎关注【家族(企业)治理与财富管理实战系列】。

张东兰

大成律师事务所合伙人

和丰家族办公室家族(企业)治理专家

广州市律师协会家族企业法律业务专业委员会秘书长

中国家族力研究中心研究员

长期专注于家族(企业)顶层结构设计、家族信托筹划与执行、股权激励与内部组织优化、资本市场与投资基金、投融资与并购重组、公司治理与集团化(集团治理)等领域的研究和实践。

【新 书 推 荐】

广东人民出版社天猫旗舰店上线