美国报业第一夫人的传承启示:所有者的态度

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

美国报业第一夫人的传承故事

凯瑟琳·格雷厄姆被称为“美国报业第一夫人”,她领导《华盛顿邮报》从一家小报跃居为美国最具影响力的大报。这其中的过程并不是一帆风顺,1963年丈夫菲尔因抑郁症自杀,为了不让父亲和丈夫亲手建立的家族事业付诸东流,46岁的凯瑟琳毅然决定从幕后走到台前,以格雷厄姆家族女性继承人的身份掌管起邮报公司。

在丈夫葬礼的前一天,凯瑟琳毅然踏进了《华盛顿邮报》的办公室,对董事会宣布:“公司绝对不会出售。《华盛顿邮报》是家族企业,未来一代人会肩负起经营企业的重担。”

凯瑟琳回忆:“不管当时是怎样犹豫不决,但是最终让我做出决定的是我的4个孩子。正因为他们我才决定,要守住这家公司,我要到公司工作。”

凯瑟琳接任《华盛顿邮报》,是想守住这份家产,等孩子们长大了再接过手去。但她当时根本没有意识到,自己要挑起多大的担子,要面临怎样艰巨的任务,甚至对未来的恐惧一无所知。同样的,她也没有意识到,自己会从中收获怎样的喜悦。

后来的故事全世界都知道了,凯瑟琳不仅守住了公司,还将华盛顿邮报发展为集广播、电视、杂志等一体的新闻集团,迈入世界500强之列。

从所有权的角度来看,凯瑟琳的故事中有几个方面至关重要。她也曾经笼罩在恐惧的情绪之下,对如何管理企业一头雾水。她也曾经犯错,也会常常觉得自己愚不可及,或者心灰意冷。但是,她对企业与家族本身怀有满腔热情,她对公司与公司股东有一份沉甸甸的责任感,除此之外,她还想要对公司员工,以及公司旗下报纸所服务的读者群体负责。她抽出了不计其数的时间来了解企业相关信息,并在这一过程中开始慢慢喜欢上自己从事的事业。与此同时,她还认识到,作为企业的所有者和领导者,她所收获的财富包括声誉、财富、影响力,以及与世界领导人互动的机会。

凯瑟琳的故事让企业所有者知道,如果他们对于所有者的身份将为他们带来什么还一头雾水,或者认为其中的压力是他们不能承受之重,他们也可以像凯瑟琳一样从头开始,一点一滴地了解企业,然后通过不断成长承担自己的职责。他们并不需要一夜之间成长起来,而是可以循序渐进。

高效所有者的特点

通过对家族企业所有者的多年观察,我们发现,表现最好的所有者拥有一些共同特征与习惯:

1、他们对于家族企业怀有关切之情。对于家族成员来说,企业对于他们有重要意义,他们可以从家族企业中获得人生目的。

2、他们想方设法地为企业增值。真正发挥效用的所有者会努力达成一致,这样大家可以做到同声同气。

3、他们为家族凝聚力做出贡献。家族对他们来说有着重要意义,他们会通过具体的行动证明家族对于自己的意义与价值。

4、他们可以独立于家族。一直有依赖自己的家族,他们可能无法成长,明智的所有者会寻求实现独立。他们真正看重的是自己的责任而不是自己的权利。

5、他们重视自我教育,对知识孜孜以求。他们会寻求企业或家族中领导者的帮助,从而更好地了解企业。他们还会向公司元老员工询问企业相关事宜。除此之外,他们还会参加投资研讨会,或者自修面向非金融管理者的金融课程、阅读很多的商业书籍及具体关于家族企业的书籍等等。

6、他们会做好准备,成为正面力量。真正发挥作用的所有者会有意识地做出决定,成为具有建设意义的力量,并且以积极的态度来看待自己的所有权。

7、他们会居安思危。让自己对企业情况了如指掌,并且警惕一切可能影响企业进程的事态发展。重视自己作为所有者的责任。

8、他们会找到自己的角色。家族企业内部的领导者通常无法同时兼顾家族的大小事情。在这种情况下,不在家族企业供职的所有者就需要在家族中扮演重要角色。无论是家族还是企业本身,都需要有人来领导。

9、他们会对薪酬加以了解。真正发挥作用的所有者知道,自己的兄弟姐妹在家族企业工作,作为员工应该得到自己的报酬,这部分报酬不应该与他们作为股东应该获得的股息混为一谈。

10、他们认可担任高管的家族成员为了家族所承担的负担。他们清楚地了解管理层所面临的挑战,对于管理者和管理活动表现出一种深明大义的尊重。

11、他们明白所有者的身份本身意味着一种特权。也知道所有权不仅是一种权利,也是一份馈赠,他们需要通过扮演好管事者的角色才能从真正意义上享用这份馈赠。

12、他们有自知之明。他们清楚地明白自己的动机和愿望,也会开诚布公地加以表达。另外,他们还会想方设法地避免因为个人利益而践踏他人利益。

以上特点与行为构成了真正意义上发挥效用的所有者应该具备的态度,这种管事者的态度不仅可以服务于企业,同时也会让他们的家族受益匪浅。

即使你并不是一个真正意义上的所有者,如果你能够拿出合格所有者的姿态,还是会因此而受益匪浅。像所有者一样行事,即使你并没有任何投票表决权,你对整个集团来说也具有价值。因为这样做,其他人就会知道,你对企业与家族怀有一份关切之情,而且愿意竭尽所能地支持企业与家族的共同目标。如果你拿出所有者应该具备的态度,那么你本身就成为企业和家族不可多得的资产与资源。

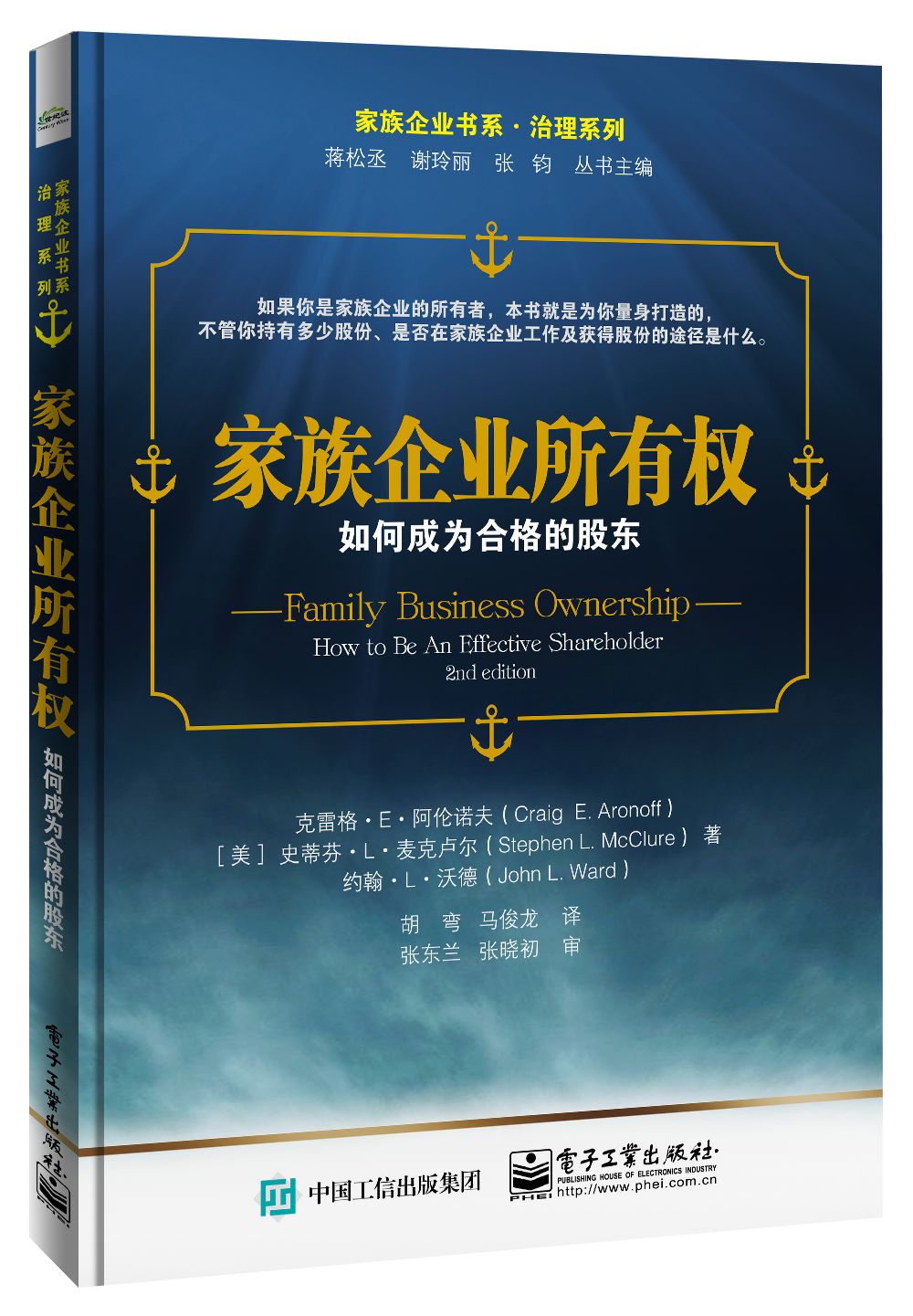

更多精彩内容,欢迎关注我们的【家族企业书系•治理系列】及【家族(企业)治理与财富管理实战系列】。

书 籍 推 荐

全系列已在京东、当当、亚马逊上线

亦可以扫描下方二维码进入微店购买

[来源:和丰家族办公室,作者:蒋松丞、刘洋,主播:吴林燕]