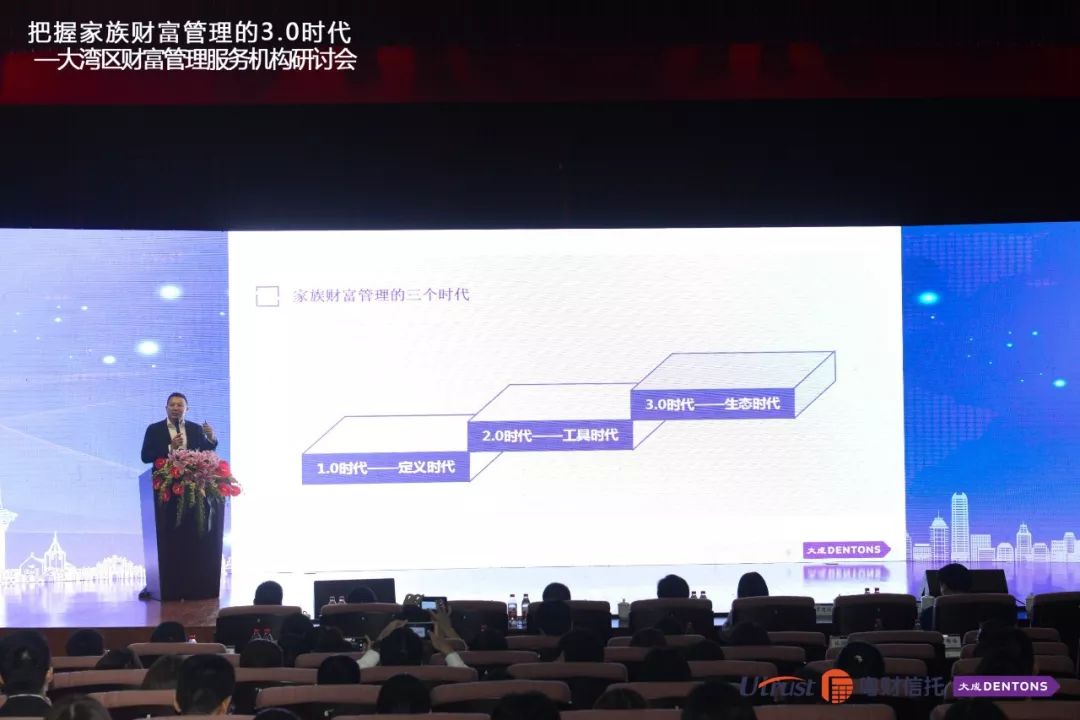

2019年5月25日,由广东粤财信托有限公司与大成律师事务所大湾区财富管理专业组主办,和丰家族办公室、中国家族力研究中心协办的“把握家族财富管理的3.0时代——大湾区家族财富管理服务机构研讨会”在广州顺利举办。大成律师事务所高级合伙人、大成中国区信托财产与财富保值专业组牵头人张钧律师在研讨会上首次提出家族财富管理已进入3.0生态时代。

家族财富管理行业以保护、管理与传承为目标服务于家族、家族企业及家族成员。不仅越来越多的专业机构大举进入这个领域,而且领先机构已经将家族财富管理领域定位为战略性业务,并着手全国性、乃至全球性的布局。

深入观察中国家族财富管理市场的发展历程,我们会发现服务机构、客户诉求、服务逻辑及服务技术与工具等都有一个持续演进的过程,而且阶段性特征明显,非常有必要进行系统回顾,以便更好地把握其中的趋势,更好地服务于中国家族。

我们可以根据一些家族财富管理的行业特征,将家族财富管理大体划分为“定义时代”、“工具时代”及“生态时代”三个时代。

1.0时代

家族财富管理的“定义时代”

家族财富管理1.0时代指的是2010年—2015年这个阶段。此前有人提出家族财富管理元年是2012或2013年,如果从市场确立角度来看这是有一定道理的,但从家族财富管理的发端来看2010年应当是一个更重要的开始时间,这个时候已经开始有一些先行者进入这个领域。

特征1:发现、定义并切割出家族财富管理市场

家族的财富管理实际是长期存在的,但并没有被发现并定义出来,更没有被切割为一个独立的市场。在这个时代,财富管理机构都在自觉或不自觉地定义并切割这个市场,家族财富管理市场的价值被发现了,部分财富管理机构向家族财富管理机构转型,大型财富管理机构也构建了相对独立的家族财富管理系统。

特征2:“概念”的引入与普及,家族诉求的激发与市场培育

大部分家族财富管理的理念、概念、工具被引入或激活,包括家族办公室在内的新型财富管理模式被系统介绍给中国家族。伴随着家族的世代交替、所有权更迭及转型升级等挑战的集中到来,以大量的市场行为有效激发了家族诉求,初步完成了市场培育。

特征3:单一家族诉求的“阶段性”满足

各类专业机构为家族提供了多种服务,但此时家族的真实诉求并没有被系统挖掘,再加上认识及能力上的限制,服务更多是围绕家族的单一诉求进行“阶段性”的满足。比如,在这个阶段大量通过遗嘱进行身后安排,但今天回过头来会发现安排并不究竟,根本无法真正解决家族传承的问题,传承诉求只是被“阶段性”满足,今天必须通过进一步的安排进行修正和完善。

1.0时代更多是探索性和开创性的,当下很多活跃的财富管理机构及专业人士并没有参与其中。但我们必须感恩这个时代,感恩在这个时代付出的机构及专业人士,同时也更要感恩在这个时代接受家族财富管理理念的中国家族。

2.0时代

家族财富管理的“工具时代”

家财富管理的2.0时代指的是2016—2017这个阶段。这个时代是以“工具”为核心展开的家族财富管理阶段,发挥了承上启下的作用,完成了很多家族财富管理行业的重要实践。

特征1:结构性工具的价值被充分的发现

以家族信托,家族控股公司为代表的结构性工具,被更充分、更深刻地认识,更为重要的是这些结构性工具的价值不仅被专业机构及专业人士所认识,而且被大多数中国家族所普遍接受。结构性工具价值的发现,极大地丰富了家族财富管理的宏观视野与实现路径。

特征2:“基因性”产品与客户诉求的匹配

这是一个产品导向的阶段,产品思维显然成为了市场的主导。之所以称之为“基因性”,是指信托机构、保险公司、私人银行及各类财富管理机构,依据自己的基因优势,纷纷构建了自己的产品体系,尝试与市场及家族诉求的匹配。

特征3:5类财富管理工具得到了“尝试性”的打通

这里所讲的财富管理工具指的是结构性工具,金融性工具,家族协议,意愿安排以及身份配置等五类工具。在这个阶段,随着家族诉求的充分激发,专业机构及家族同时认识到了单一工具的局限,进而开始寻求财富管理工具的打通路径,试图从中找到更好的系统性解决方案。由于家族财富管理“逻辑”没有真正打通,而且专业机构也欠缺了“打通”的能力,这个阶段依然是“尝试性”和“局部”的打通,如保险金信托等。

在2.0时代最为重要的是工具,所有的财富管理工具都轮番登场、悉数亮相,各展所能。同时,服务、产品及研究都是围绕工具展开,所以称之为“工具时代”并不为过。

3.0时代

家族财富管理的“生态时代”

家财富管理的3.0时代指的是2018至今这个阶段,这个阶段很可能会延续相当长的时间,生态是这个阶段的主题词。在家族诉求被彻底激发的前提下,市场不仅在寻求家族财富管理的整体解决方案,而且也在努力探索正确的财富管理逻辑,以及超越机构边界的服务能力。

特征1:单点接入式的整体解决方案成为核心诉求

毫无疑问,伴随着市场的全面成熟,家族财富管理整体解决方案已经成为家族的核心诉求。同时,家族不仅对特定专业机构高度信任与依赖,而且家族也越来越聪明,不会面对N个机构来去做不断的选择,这样显然成本太高。家族通常会选择一个牵头机构作为“入口”,由该机构整合服务能力与资源完成整体解决方案,这就是我们所讲的“单点接入”。

特征2:家族财富管理层次和工具的全面打通

家族财富管理的服务对象包括家族、家族企业及家族成员,从我们的实践来看包括私人财富管理、家族(企业)顶层结构设计及家族力整体提升三个服务层次,而且这三个服务层次是无法割裂的,有效打通这三个层次才是真正得到整体解决方案。要实现三个财富管理层次的打通,前述五类家族财富管理工具的全面打通就成为一种必然要求,更成为一种核心能力。

特征3:“去中心化”的家族财富管理生态成为市场主体

没有任何一个家族财富管理机构具有所有的财富管理能力,家族需要的是整体解决方案,如何能够吸引最优的机构参与到包括服务在内的市场活动中来?打破机构之间的边界,形成服务生态就成为了一种应然。至此,家族财富管理市场的竞争不再是单一机构之间的竞争,而是服务生态之间的竞争。

在家族财富管理服务生态中,机构有大小之分,但并无强弱之别,只有最专业的机构才可能在生态中发挥独一无二的价值。每一个机构都有自己的核心能力与资源,都是特定能力的中心,也是特定资源的中心,从这个意义上讲家族财富管理生态一定是“去中心”的,这也是生态的本质。很多大型的、强金融的家族财富管理机构必须清醒认识到的问题,否则很难形成真正意义上的生态。

在3.0时代,每一个机构都是主角,同时每一个机构也都应当甘愿作为配角,都应在生态之中彼此成就,并用这种彼此成就与家族同行。只有融入到最优的生态之中,才可能参与竞争,才可以更好地服务于中国家族。这就是当下的时代——生态时代!

只有把握当下,才可能拥抱未来

系统梳理家族财富管理的三个时代及其相应的特征,目的在于让我们更清楚地找到所处的位置,进而改变家族财富管理的理念与行为方式。

每一个时代都有特定的逻辑,都有特定的商业模式。当我们在3.0时代时,依然以1.0时代或2.0时代的逻辑与模式面对家族财富管理市场,一定会“头破血流”,无法生存。所以说,在不同的时代思维不要错位,行为不要错位是一个首要问题。

在家族财富管理的3.0时代,机构及专业人士要展现的能力并不是多么的“宽广”,不是多么的“强大”,而是多么的“精深”。只有“精深”的机构及专业人士才有进入最优家族财富管理生态的可能,核心能力的价值才更容易变现。这很有点“小”就是“大”,“窄”既是“宽”的味道。

当然找到市场的节奏对于机构及专业人士而言也是最为重要的,在3.0时代的家族财富管理整体解决方案中,顶层结构设计、跨境财富配置、全球全面合规将是核心主题,在这些核心领域中的某一个细分领域中的“精深”机构或专业人士可能更有时代价值。

在3.0时代,我们必须去研判未来的家族财富管理将会进入到什么时代呢?我们应当做好什么准备呢?实际上已经初露端倪,我们可以大胆预测未来将会是“全面定制”的时代。定制式的服务和智能化的管理、家族办公室行业的充分发展、强势家族财富管理服务生态的确立都将是一种必然。只有把握3.0时代,才有可能进入未来的时代,才有可能享受未来的美好!

只有把握当下,才能拥抱未来,才能与中国家族世代同行!

张 钧

北京大成律师事务所高级合伙人

大成信托财产与财富保值专业组(中国区)牵头人

和丰家族办公室首席家族(企业)治理专家