家族·声音 | 共享共治、“分”与“合”的现代逻辑与“王道”

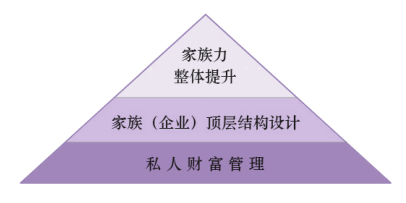

【家族声音】因为信任,所以托付。家族声音——每周与您分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升等方面的经验和见解。

[来源:家族世代(FamilyGenerations),作者:张晓初]

【家族声音】因为信任,所以托付。家族声音——每周与您分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升等方面的经验和见解。

[来源:家族世代(FamilyGenerations),作者:张晓初]

【家族声音】因为信任,所以托付。家族声音——每周与您分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升等方面的经验和见解。

[来源:家族世代(FamilyGenerations),作者:胡弯]

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室专家,每周与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

[来源:和丰家族办公室(ID:HeFengFO),作者:吴林燕]

在共同与家族(企业)客户见面之后,许多合作机构的朋友会问我们,为什么你们跟什么类型的高净值人士、企业家都能展开话题,而且你们似乎总能在很短的时间内把握住对方的核心诉求。

这跟这些年我们坚持从事家族(企业)财富管理,服务企业家客户的经验积累是分不开的,但更重要的是我们通过对相关经验的总结和归纳,形成了一套既具有理论高度又能够实操落地的逻辑与模型。而在这些年提炼的理论模型中,家族财富管理三层次模型无疑是最重要的一个。从某种意义上看,家族财富管理三层次模型能够让我们直接抵达高净值人士诉求的最深处。

私人财富管理客户的画像、诉求与工具运用

如果面对一个类型的高净值人士,从背景资料搜集和当面了解的情况来看,他(她)拥有大量的现金和房产,但没有家族企业,同时他正在为儿女结婚而产生的家族财富外流的问题发愁,那么基本可以判断他(她)是一个聚焦于“私人财富管理”的高净值人士。我们最终要为他(她)提供的是:符合个人愿望的,安全、低成本、具有稳定回报率的个人财富持有、管理和运用服务。而一般能够采用的工具则包括:遗嘱、遗赠及赠与等意愿安排工具、以保险为代表的金融工具,以及以婚内(婚前)协议及代持协议等为代表的财产协议工具,还包括现金信托和保险金信托。

家族(企业)顶层结构设计客户的画像、诉求与工具运用

如果我们面对另一个类型的高净值人士,他(她)拥有一家或多家蒸蒸日常的企业,并且正在考虑扩大商业版图或者境内、海外上市,而同时他(她)的子女已经成年或者接近成年又让他开始思考接班人的培养问题,那么这毫无疑问是一个“家族(企业)顶层结构设计”层面的高净值人士。

对他(她)来说,企业不仅仅是投资,更是他(她)的事业,是他(她)自豪的来源,甚至将来可以传承给子女,那么这时他(她)最希望得到的是:安全、公平、高效率和底成本的家族(企业)所有权结构与家族(企业)治理安排。而常用的工具则有:除应用传统的财产协议、意愿安排及金融工具外,更多关注家族信托、家族控股公司、家族有限合伙、家族投融资平台、家族特殊目的公司等结构性工具的运用,同时也强调结构性工具的运用与财产协议、意愿安排、金融工具及身份配置等工具的综合运用,互为补充。

这个时候,企业家往往初步意识到家族所有者培养的重要性(对一些受特定地域文化影响的企业家尤其如此),如果他主动提及,可以开展一些关于家族力的话题,但在更多的时候则无需深入,而应该把焦点更多放在企业上。

当然,“家族(企业)顶层结构设计”绝不仅是解决高净值人士的“企业集团化”问题,或者说多个板块间如何优化顶层所有权结构的问题。在特定的案例中,也应当关注如企业股权、重要资产的出售与退出的问题。在这种情况下,企业家并不打算继续经营已有的一家或者多家企业,而退出的结果将是他拥有大量的现金。那么他究竟是将这笔现金投入新的企业板块还是留存观望,则影响了下一阶段的筹划重点究竟是聚焦于“顶层结构设计”还是“私人财富管理”。

家族力客户的画像、诉求与工具运用

对这一类高净值人士,每逢相遇,我们内心都充满尊敬与期待。对他们而言,企业不仅仅是事业,更是可以留给后人的宝贵财富;他们希望后人在已经打好的地基上再去开阔一番新的局面;最重要的是,他们对于家族和企业同时有着深入的思考。

当他感兴趣地提起,并且我们能围绕一个或多个关于家族性的问题深入探讨的时候(如关于各个子女各自管理的企业板块应当如何考核业绩,多少利润用于再投资,多少利润用于奖励;是否允许子女个人持股;家族领袖是否允许在家族企业板块以外进行个人投资等),我们知道这就是聚焦于“家族力”的客户。

他们对于“私人财富管理”和“顶层结构设计”都不乏关注,甚至很多时候这正是我们结识他们的契机,但他们最关注的还是:如何培养出能够为家族(企业)负责的领导者和所有者,如何构建统一了家族价值观和企业最大利益的家族(企业)所有权结构和治理安排。

对这一类高净值人士,任何工具的运用都不是绝对的,关键是注重聆听与思考,并不断为他提供服务经验与案例借鉴,以协助他找到属于自己的基业长青之路。

总结

对一个关注“顶层结构设计”的高净值人士,我们无法去大谈家族文化,他会认为你务虚,没有真东西。而对一个关注“私人财富管理”的高净值人士,我们也无法去大讲企业结构设计,他会认为你虽然“有料”,但讲的东西离他太遥远。

反而言之,对着不太了解的,以企业为重心的高净值人士大谈遗嘱、婚姻继承和财产协议则一定让对方感到如坐针毡;对着关注家族文化和传承企业家只讲企业结构的技术问题也会让对方觉得你格局不够。

在一场与家族(企业)核心人物的关键对话中,如果五分钟都说不到点上,这已经足够让对方的兴趣丧失殆尽。

因此,我们的策略往往是先倾听和观察,而不是急着抛出我们某一方面的专业知识;我们对家族(企业)三层次模型有充分的信心,相信它能够帮助我们找到企业家真正的诉求;我们对自己的专业能力也有充分的信心,相信无论是哪方面的问题我们都有解决之道。

当然,以上讲到的仅仅是高净值人士服务的起点,解决的是如何发掘高净值人士诉求、如何与他们产生共鸣的问题;但归根结底,真正的家族(企业)客户的全面诉求一定是建立在三个层次全面打通的基础之上,他们所需要的的服务也是如此。

张 钧

大成律师事务所高级合伙人

大成信托财产与财富保值专业组(中国区)牵头人

和丰家族办公室首席法律架构专家

中国家族力研究中心主任

谢玲丽

大成律师事务所高级合伙人

大成广州办公室财富管理专业组负责人

和丰家族办公室首席法律筹划专家

中国家族力研究中心副主任

李海铭

和丰家族办公室首席信托筹划专家

就职于北京大成(广州)律师事务所

美国纽约州执业律师

美国华盛顿大学法学博士

[来源:家族世代(FamilyGenerations),作者:张 钧、谢玲丽、李海铭]

以下是报道内容整理:

和丰家族办公室主要管理在中国的家族资产,其首席投资官鮑靝锋(Stephen Pau)告诉MandateWire ,他们计划增加对黄金的投资,因为黄金在一定程度可以抵消由低利率和疫情爆发带来的宏观经济风险。

“我们对黄金持积极态度,因为黄金可以在极低利率的环境下对冲部分宏观风险。” 鮑靝锋(Stephen Pau)表示。“我们将在现有资产中增加黄金持仓,相信各国央行将出台更多的宽松政策。”

鮑靝锋(Stephen Pau)补充道,和丰家族办公室正在评估此前国际货币基金组织发出的指导意见,该意见表示,随着疫情爆发,经济增长预期下调,各国央行可能需要采取行动,包括下调利率。穆迪在2月12日发布的一份研究报告称,疫情爆发造成的动荡,或会对市场造成长期困扰而令金融资产价格下跌。

世界黄金协会在1月中《2020年黄金展望》报告中指出,市场风险与经济增长之间的相互作用将推动今年的黄金需求,报告中提到的因素包括了金融市场的“不确定性”、低利率和“全球经济增长疲软”。

鲍靝锋先生(Stephen Pau)在全球投资领域拥有超过20年的经验。

现任「和丰家族办公室」投资总监。曾任职于一家瑞士老牌家族办公室,负责亚太地区客户的投资组合管理,再之前在亚太区最大的投资机构之一——香港赛马会,负责管理多经理人投资组合。曾任职于德意志银行的微观量化策略组,业绩是机构投资者研究团队中量化/衍生品类别的前三名,之后又任职于宏观策略组。曾在英国摩根大通银行担任投资组合研究分析职位。曾任职于英国圣保罗旅行者保险公司,担任固定收益分析师。

拥有英国伦敦卡斯商学院精算硕士学位,是一名英国皇家特许统计师和特许科学家。

【关于英国《金融时报》】

英国《金融时报》(Financial Times)是由James Sheridan及其兄弟于1888年创办的世界著名的国际性金融媒体。该报在伦敦、法兰克福、纽约、巴黎、洛杉矶、马德里、香港等地同时出版,为读者提供全球性的经济商业信息、经济分析和评论,由该报创立的伦敦股票市场的金融指数更是闻名遐迩。

英国《金融时报》是一家世界领先的商业新闻机构,以其报道内容的权威性、真实性、准确性享誉世界。于2018年创刊130周年,并突破历史纪录,拥有逾940,000位付费订阅用户,当中约四分之三为电子版订阅。

【关于 MandateWire 】

MandateWire是面向机构资产管理者和顾问的领先商业智能工具。通过在欧洲、北美和亚洲的团队,MandateWire能够与全球领先的机构投资者进行互动,以及时提供有关投资者策略和商业机会的可靠情报。

[来源:《金融时报》,作者:Ralph Jennings,和丰家族办公室编译]

本周以来,受到新冠疫情在全球扩散的负面消息影响,美股在不到一周的时间内,跌幅已达接近10%,在美股历史上也是一个显著的数量级。本篇小文,借海外市场剧烈波动之机,为准备走向海外的家族投资者提供一个观察机会,设身处地的思考下如果未来自己面对这种情形,应该如何应对,下面有五条建议,供大家参考:

与其在市场已经暴跌时寻求补救措施,不如在最开始的时候做好规划、压力测试与心理准备。在这个环节中,风险和收益目标的匹配是非常重要的,一个合适的风险收益平衡点,既应该是在市场剧烈波动时不让人过于担心(不突破舒适的心理边界),也不一定需要太过安心(过于保守,浪费了收益潜力),而应该是恰到好处的理解市场的动态变化,理解自身的投资状态,对下行空间有准备,对长期潜力有信心。

在过去的数年中,中国A股的投资者羡慕着美股的气势如虹,而过去一周,美股的投资者也羡慕着中国A股的岁月静好。假设我们将这两个气质有着鲜明差异的市场各买一半,则A股平淡时也在美股有所收获,美股暴跌时也在A股有所慰藉。美股和A股,代表着发达国家市场和新兴国家市场的两个带头大哥,风险分散一点同时押注,可以避免一招压错满盘皆输的不幸结果。在更广泛的市场来看,还有欧洲、日本、东南亚等其他地域,还有债券商品另类投资等其他资产类型,还有欧元日元英镑等其他货币,科学设计的分散化投资可以有效减少某一个地区/资产类别/货币的大幅波动对组合造成的冲击。

一个朴素的投资认识是市场出现风险时买入黄金进行避险,而这一经典策略在此次事件中再次显露出其经久不衰的对冲魅力。除了黄金,金融市场还有很多其他的可供投资者参考的避险或者风险管理工具,比如国债,高派息率的蓝筹股,公共事业类股票,均具备和黄金类似的避险功能,比如做空市场的ETF或期货,可以灵活的调整组合的风险敞口,比如看跌期权,可以有效保护个别投资标的的价值底线,再比如波动率指数VIX,极端情况下动辄100%的涨幅,几乎可以实现仅用2%的持仓,便可以保护一个风险平衡型组合抵御全球权益市场下跌4%的能力。一个精细管理的投资组合,应当是一个进可攻、退可守的稳健组合,而风险管理工具的出色驾驭,是这个组合在守的方面不可或缺的能力。

当市场的剧烈波动与投资者财富密切关联时,对投资者的心性是一个考验,也对投资策略设计是否得当、投资顾问的意见是否可靠、投资标的的表现是否符合预期等做了一次压力测试。在这种测试中,投资者可以对自身的心态进行内省与检视,对过程中自己可能的失误决策进行复盘,也对自己所依赖的投资顾问、投资策略与投资产品进行评估,并进行必要的更换与调整,查缺补漏,避免下一次的不尽如人意。

当市场贪婪时保持恐惧,当市场恐惧时,却也许是贪婪的好时机,这种逆向思维有时可以帮助投资者找到战胜市场的机会,对于久未建仓的投资标的,下跌可以带来绝佳的建仓契机,长期投资的目标也不惧怕贪婪在半山腰;对于提前布局的反向策略,下跌可以带来卖出契机,实现利润补足其他敞口的损失;不因为市场的暴跌而恐慌,也不因为未参与其中而幸灾乐祸,每次市场结构的转变都会带来投资机会,冷静的思考与把握这些机会,才可能实现对投资业绩基准的超越。

金融市场起伏不定,单边上涨或者单边下跌都不是市场本色,市场最大的确定性就是其不确定,而市场最大的魅力是在不确定中找到确定。这些不确定性中的确定,就是学界业界多年探索积累下的那些愈经洗礼,愈显锋芒的经典信条:一个合理的收益目标,匹配一个科学的资产配置策略,采用一些可靠的投资工具,在投资者成熟心态与知识的驾驭下,乘势而上,穿越时代起伏,踏浪远行。

刘洋

和丰家族办公室副总裁、资深投资专家

中国家族力研究中心 研究员

香港持牌资产管理公司(4、9号牌)持牌代表

国际信托与财产从业者协会会员 STEP Associate

香港大学金融工程硕士

专业领域:全球资产配置、金融工程与风险管理、家族投资体系构建、跨境上市/并购/直投、跨境跨籍的家族顶层结构筹划与设立