家族投资政策声明书——一份家族投资战略指导手册

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室专家,每周与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

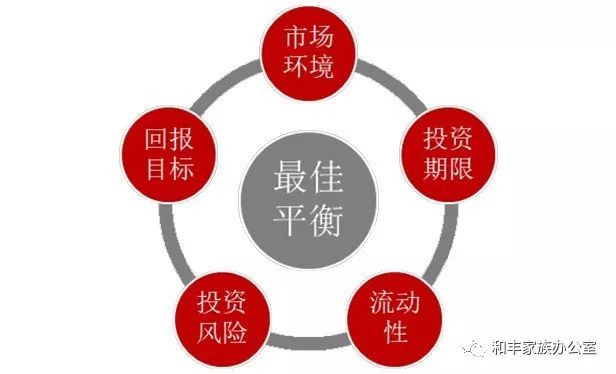

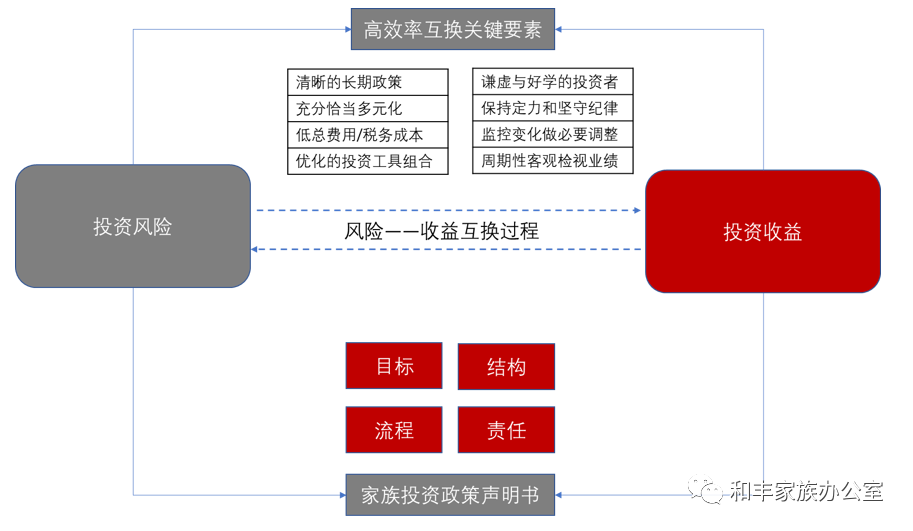

从家族财富管理整体解决方案的视角看,要解决的一定不仅仅是“钱”的问题,但不可避免的是,如何管理好“钱”是家族财富管理中的核心议题之一。如何管理好“钱”,不仅仅是风险和收益的平衡问题,更是风险和收益相互交换的效率问题。家族投资政策声明书可以在这个风险收益交换过程发挥重要作用。

也只有在充分了解家族在投资中的角色、家族财富的主要威胁以及家族财富管理路线图后,家族投资政策声明书,这份家族投资战略指导手册才能充分发挥其作用。

投资政策声明书(IPS)是一个战略性的指导,用于规划和实施家族的投资计划。它提供了用于管理所投资资产的框架,并规定了管理投资组合的结构、内容和执行方式,以实现家族投资者的长远目标。

制定投资政策并把它写下来的主要原因是,使家族可以通过一个健全的长期政策保护投资组合。如果没有投资政策,在市场动荡时期,投资者往往倾向于即兴做出投资决定,与审慎投资管理的原则不一致。家族投资政策旨在提供一个深思熟虑的框架,以便做出稳健的投资决定。

家族投资政策声明书的功能是很多元的,比如可以提供有关政策、实践和程序的书面材料,用于进行投资决策;可以设定一种清楚的基准和框架来确保相关参与者更替时的连续性;可以提供一种清晰的标准用于衡量和追踪计划中的投资是否实现了IPS目标,让参与者可以确信有一个合乎逻辑和有纪律的方法来管理投资计划;以及可以作为防御潜在纠纷的第一道防线。

制定家族投资政策声明书有三大步骤:

首先,应该建立家族对投资目标和目的的明确认识,进而协助家族确定在风险合适的水平上可接受的长期回报目标,以及对风险状况进行合适描述;

其次,应当为管理可投资资产设定结构和流程,包括资产配置,资产类型与投资组合的组成,进而描述投资标的和基金经理的筛选标准及必须要遵守的任何限制,陈述该投资计划实施和管理的过程,确定该资金被管理和评估的时间跨度,制定评估投资组合资产表现的标准;

最后,定义决策过程及所有参与资产管理各方的责任,确保投资和参与投资管理过程中各方之间的有效沟通,确保控制和管理资金遵守所有适用的质量标准和法规要求。

一份典型的适合家族投资者的政策声明书包括投资者情况的介绍、战略资产配置框架、投资哲学与执行程序、参与方权利、义务、责任与沟通等内容。

最终实现的目标是,家族投资者明确自己的立场,在投资政策声明书的指导下,通过家族自己的投资体系,建立一个全球多地域多币种多资产类型的多元化投资组合,在持续的悉心经营管理下,冷静应对全球经济和金融市场的狂热与低谷,穿越时代起伏,惠及子孙后代,支持家族长远价值观的践行。

一些外部服务商可以在家族具有完全控制力和高度透明性的前提下,提供从零开始建立家族自有投资体系的服务。成功的投资是一个持续的过程,需要家族自身和外部服务商的共同努力。家族办公室会是一个出色的帮手,欢迎大家联络和丰君!

[文章来源:摘自《对话家族顶层结构——家族财富管理整体解决方案的27堂课》,作者:张 钧、蒋松丞、张东兰、赖逸凡、胡 弯]

更多精彩内容,欢迎关注【家族(企业)治理与财富管理实战系列】。

赖逸凡

和丰家族办公室信托筹划专家

北京大成(广州)律师事务所合伙人、律师

中国家族力研究中心研究员

美国伊利诺伊大学厄本那香槟分校法学硕士

中山大学岭南(大学)学院 EMBA

【新 书 推 荐】

广东人民出版社天猫旗舰店上线