请点击“阅读原文”获取PDF版报告全文

本人欣然呈献《2020年全球投资展望》。

在经历2018年各类资产大跌后,2019年成为“收获”的一年,各类资产录得正增长,美股更是屡创新高。2019年,两大风险因素缓和,即中美贸易谈判取得阶段性进展,英国脱欧尘埃落定。另外美联储年内三次降息,欧洲央行降息并重启QE,全球货币政策走向宽松,叠加积极的财政政策的推出,支持经济缓慢复苏,市场情绪回升。然而,贸易保护主义及政治风险依然存在,经济能否持续复苏也需要时间的检验。

展望2020年,虽然中美达成第一阶段贸易协议,但对谈判成果的落实及下一阶段的谈判或面临反复和挑战,美国与欧盟、日本的贸易谈判、英国与欧盟的谈判也极具不确定性,美国大选也是一大风险因素,而风险的缓释则为市场带来契机。全球货币政策将保持宽松,支持经济复苏。美国经济或温和扩张,但美国大选的不确定性使风险大于机会;欧元区经济出现企稳迹象,但制造业仍低迷,经济恢复仍需时间;中美贸易局势缓和助力日本出口复苏,奥林匹克运动会汇集全球瞩目;中美贸易形势仍有变数,但中国的货币政策有空间灵活应对经济下行压力。

过去两年,中美贸易战引发对亚洲市场的悲观情绪,资金从亚洲/新兴市场流入美国,叠加对中国经济放缓的担忧、美元走强,亚洲/新兴市场权益表现落后于发达国家市场。当前形势似乎正在发生变化,中美贸易休战、全球货币环境宽松,欧洲和亚洲部分地区经济正在改善,美国则受制于经济周期后期的影响,经济增速放缓,大量资金正在从美国市场撤出,流入经济较高速增长的新兴亚洲市场,该市场的表现或将迎头赶上发达国家市场。

本季度我们对权益资产整体持积极看法。对美国权益保持中性,但认为风险大于机会,对欧洲、中国权益转为积极观点,对日本、前沿市场、新兴市场保持积极观点。对债市保持乐观,看好主权债及新兴市场债券。大宗商品方面,看涨黄金。对美元转为看淡,对日元、人民币保持中性观点,对欧元、英镑转为乐观。我们仍然建议投资者保持多元化投资,可适当增加权益头寸,并适当持有债券、与权益市场低相关的另类资产及波动率工具、现金或反向头寸等来应对风险。

虽然全球经济复苏迹象显现,但当前经济仍较为疲软,叠加贸易保护主义、地缘政治等不确定性因素,我们会继续主动作出投资部署,做好持续监控和风险管理,即争取长期增长回报,也为波动做好准备,助您在纷繁变幻的市场中保持盈泰,尽心尽力为您守护家族财富。

蒋松丞

和丰家族办公室创始合伙人

和丰家族办公室董事总经理

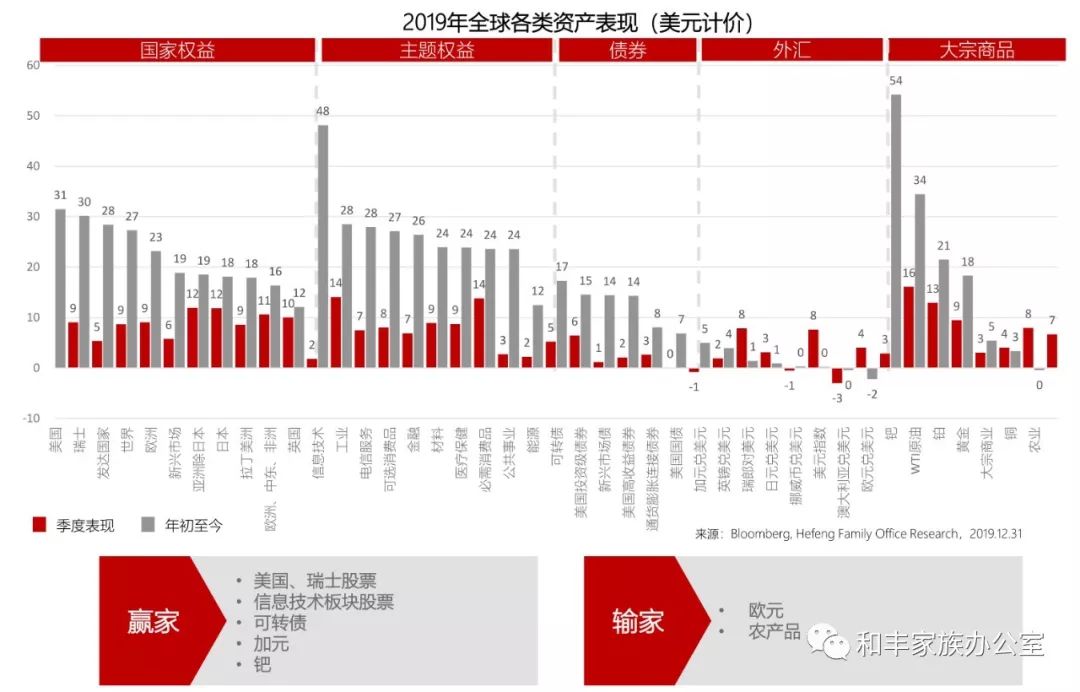

点击可查看大图

过去两年,中美贸易战引发机构投资者对亚洲市场的悲观情绪,资金从亚洲/新兴市场流入美国,叠加对中国经济放缓的担忧、美元走强,亚洲/新兴市场权益表现落后于发达市场。2020年,中美贸易谈判取得阶段性进展,美国大选之前,双方或休战,市场情绪恢复,中国制造业重现扩张,亚洲将受益于中国经济复苏,亚洲市场权益未来或有更好表现。

在低收益率、市场情绪恢复的环境下,11月初,全球股票基金吸引了82亿美元的资金流入。相反,19年投资者已经从美国股票基金和ETF中撤出了约1,355亿美元,为有记录以来的最大撤资规模。政治风险有所缓释、全球货币环境宽松,欧洲和亚洲部分地区经济正在改善,而美国受制于经济周期后期的影响,经济增长似乎趋于放缓,资金正在从一个此前表现出色的市场撤出。

新兴市场亚洲国家的高储蓄、高投资以及较快的消费和人口增长是其他地区无可比拟的,仍然是潜在增长的持久动力,2020增长预期为4.6%,高于全球经济增长预期的3%。到2020年,拖累美国和中国GDP增长、乃至更广泛的全球经济增长的贸易战的负面影响应该会有所减轻。

与发达市场相比,新兴市场非金融企业的杠杆率较低,现金流较好,去杠杆的压力小。此外,随着全球经济复苏,新兴市场城市化、中产阶级的增长和本土技术的进步推动,新兴市场企业面临的商业环境更加友好。由于通胀仍处于低位,新兴市场央行可能会继续走宽松路线,以支撑企业扩张和权益市场。

新兴市场市盈率为13,美国市场市盈率为18,欧洲除英国市场的市盈率为15,新兴市场的估值相对更有吸引力。此外新兴市场盈利向上修正的公司数量逐渐上升,市场预期在2020年该市场的盈利将达到两位数增速,新兴市场经济和盈利预期上调、美元预期走弱将为其重新定价提供依据。

点击可查看大图

美国:短期中性,基本面恶化趋势有所缓解,但股市风险大于机会;

欧洲:短期乐观,政治风险缓解,制造业低迷下的经济恢复仍需时间;

日本:短期看涨,周期属性受益于全球经济恢复,估值较美欧更具吸引力;

新兴市场—除中国:看涨,亚洲有望赶上发达市场表现,警惕中美贸易局势变化。关注亚洲除日本、印度;

中国:短期看涨,经济和盈利数据有所恢复,外资重新开始流入。关注海外中国股,受益于潜在刺激政策的行业如基建、电商、5G、金融等,以及受益于经济回暖的传统大盘股如银行、房地产、汽车、家电等;

前沿市场:看涨,分散风险和增长潜力共存,战略投资配置地位愈加重要;

美国国债:看好,收益率回升,在保持组合稳定性与多元化方面仍发挥重要作用;

除美国的发达国家主权债:看淡,收益率极低甚至为负,各国宽松能力有限,资本利得潜力不大;

新兴市场主权债:看好,受益于利率下行、弱美元预期、中国刺激经济措施及贸易争端略有缓和,负利率债券占比创历史新高,资金开始回流新兴市场;

美国投资级债券:中性,息差低于历史平均,但美联储降息使得对投资级债券需求仍然较高;

欧元区投资级债券:中性,息差较窄,但企业杠杆率接近长期平均水平,盈利增长为正,信贷风险较低,且相对负利率债券更有吸引力;

中国投资级债券:看淡,境内外的评级标准差异以及2020年的偿债高峰,投资级债券市场内部预计会出现显著分化,个别高等级债券违约事件预计仍将发生;

美国高收益债券:看淡,需求强劲,但息差收窄,估值较高,穆迪上修2020年的违约率预期,高收益债基本面正在恶化,风险回报状况吸引力下降;

欧元区高收益债券:看淡,欧元区经济前景暗淡,投资吸引力较差,但预计违约周期不会立刻开始,因为服务业更具韧性,低失业率支撑家庭消费;

亚洲美元高收益债券:看好,受益于中国经济刺激措施影响,企业基本面仍健康,违约风险仍较低,有较多外部资金流入;

通胀联接型债券:看淡,全球范围通胀率较低,收益率较低,吸引力下降;

能源:中性,中东局势增加能源供给变数,长期供过于求限制升幅潜力;

贵金属:看涨,央行宽松接棒贸易争端,地缘风险可能卷土重来;

房地产:中性,收益率吸引力有所下降,多元化功能仍值得关注,看好英国房地产,英国如能在1月底前顺利脱欧,并与欧盟达成长期贸易协议,政治不确定性消除以及经济上更大的自主,将提振英国作为全球资产避风港的地位,有利于英国地产价值的提升;

对冲基金:中性,提供下行保护和多元化,跨国并购事件驱动有望受益;

私募股权:中性,股权投资市场趋于理性,“硬科技”正成为行业新增长点;

美元:看淡,中美贸易谈判取得进展,制造业进一步下滑;

欧元:看涨,英国脱欧局势明朗化,欧洲经济企稳迹象显现;

英镑:看涨,脱欧不确定性下降,英国央行维持政策利率不变;

日元:中性,避险情绪降温,进一步财政刺激措施支撑日元;

人民币:中性,中美贸易局势仍具不确定性,人民币或围绕“7”波动。

往期回顾:

2019年二季度全球投资展望——美联储暂停加息:加息周期是否结束

2018年三季度全球投资展望——中国崛起:全球生物制药的中坚力量

2018年二季度全球投资展望——全球贸易战:预测不可预测

2018年全球投资展望——人工智能,未来已来

2017年四季度全球投资展望——全球资产配置在A股纳入MSCI后的关键转变

2017年三季度全球投资展望——欧洲:经济恰到好处,政治裂痕加深

请点击“阅读原文”获取PDF版报告全文

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。

[来源:和丰家族办公室,作者:和丰家族办公室研究部]