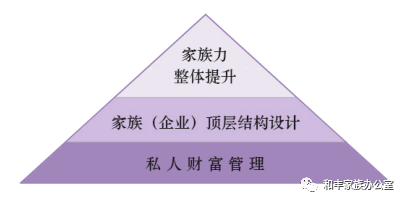

必须把握的3个家族财富管理层次(3)——家族力整体提升

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室专家,每周与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

今天,我们将跟大家分享家族财富管理的第三个层次:家族力整体提升。

第三个层次:根本路径——家族力的整体提升

家族(企业)最重要的财富是什么?真正的驱动力是什么?这是我们近几年一直在反复思考的问题,也是我们提出“家族力”概念的背景。

在家族财富管理过程中,家族会逐步发现财富管理的逻辑与技术虽然可以解决家族财富保护、管理及传承过程中的各类问题,但同时也会逐步意识到财富管理不仅是对金融资本的管理,也是对家族文化资本、社会资本及人力资本的系统管理,只有这样才可能真正解决家族的生命力问题。

如果总是仅仅站在“术”的层面去思考家族财富管理,家族往往会陷入徘徊,这个时候就需要我们换个角度,在“道”的层面进行探寻。

当一个财富家族同时拥有家族(企业)的永续生存能力——生存力、家族(企业)的持续发展能力——发展力、家族(企业)的核心社会价值——价值力时,家族(企业)才会具有强大的生命力,家族(企业)的所有问题必然会迎刃而解,不攻自破。

所以对家族力的整体提升这一家族财富管理层次的足够关注是必要的,而且家族关注的越早、重视度越高,效果也越好。

可以肯定的是,家族力整体提升是家族财富管理的根本路径,是家族财富管理之“道”。我们认为,这个层次的特点,可以从这几个关键词来体现:整体性与家族性、共同意愿与家族信仰、家族价值与社会价值、家族精神与普遍共识。

家族力整体提升层次具有以下特点:

1. 财富管理涵盖家族成员、家族及家族企业三类对象,而且更关注三者之间的整体性、或者说更关注“家族性”;

2. 财富管理中除应用传统的财富管理工具外,着重对家族意愿安排的更大扩展,进而更多关注家族宪章等家族共同意愿的达成,甚至着力培育家族信仰这一最高的家族共同意愿;

3. 这个层次主要解决的是家族财富管理的根本性问题,在解决家族(企业)生存力、发展力的同时,更多地关注家族的价值力。不仅关注家族价值与社会价值的契合,更关注家族价值对社会价值的引领;

4. 在家族力整体提升层次中,家族内部已经形成普遍共识,家族已经认识到“传承的财富、永远的精神”等家族财富管理的根本之道。

介绍到这里,家族财富管理的三个层次就初步介绍完了。

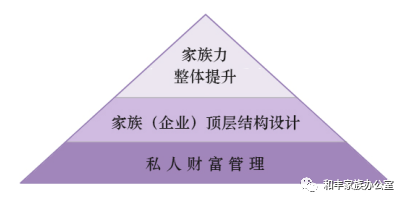

可以做一个不恰当的比喻,私人财富管理属于家族财富管理之“术”的层面,家族(企业)顶层结构设计属于家族财富管理之“逻辑”的层面,家族力整体提升属于家族财富管理之“道”的层面。

区别财富管理层次的目的,并不是去比较层次之间的高低,只是想要更为客观地反映一个家族财富管理的事实,看清楚家族财富管理的全貌,更希望借此让家族深刻理解三个财富管理层次为什么要打通,为什么三个财富管理层次的有效打通才是真正的家族财富管理。

我们希望重申的是,因为家族对整体解决方案的需要,所以必须打通三个财富管理层次,只有打通才有出路。并且我们强调,一定要用“整体定制”的逻辑打通家族(企业)财富管理的三个层次。

不言而喻,家族财富管理已经进入到了整体解决方案的时代,从某种意义上说这是一种必然的回归,是财富管理真正“脱虚向实”抓住根本。把握财富管理层次及财富管理逻辑变得异乎寻常的重要。

三个财富管理层次的有效打通,主要从以下几个层面理解:

1. 私人财富管理、家族(企业)顶层结构设计及家族力整体提升可以理解为家族财富管理客观涵盖的三个层次,必须整体规划,形成一个整体解决方案;

2. 私人财富管理、家族(企业)顶层结构设计及家族力整体提升可以理解为家族财富管理事实存在的三个节点,必须在整体规划与整体解决方案下同步推进,分步实施;

3. 无论是整体规划与整体解决方案,还是三个层次的具体安排,都应当根据家族(企业)具体情况与诉求,以及环境与可预测期限内的变化趋势进行定制,最终构建一个有序、平衡的家族生态系统。

[文章来源:摘自《对话家族顶层结构——家族财富管理整体解决方案的27堂课》,作者:张 钧、蒋松丞、张东兰、赖逸凡、胡 弯]

更多精彩内容,欢迎关注【家族(企业)治理与财富管理实战系列】。

刘洋

和丰家族办公室投资部副总监

香港大学金融工程专业

中国家族力研究中心研究员

专业领域:聚焦于全球资产配置与投资组合管理,包括权益类资产投资、固定收益类资产投资、金融衍生工具投资、另类资产投资与投资组合风险管理等。

【新 书 推 荐】

广东人民出版社天猫旗舰店上线