道指和标普500分别上涨0.45%和0.26%,美股继续创出新高。年初迄今为止,美国三大指数已经创下25次新高。能源和原材料公司受益于石油和金属价格激增。

特朗普提名鲍威尔为下任美联储主席。鲍威尔与耶伦的货币政策立场相似,偏鸽派,支持渐进式加息;他与耶伦的政策立场更为接近,有助于提升货币政策的连贯性。特朗普需要为他未来的艰难改革(税改)积累政治资本,鲍威尔在民主党内取得了很多支持,而耶伦则更支持现行的严格金融监管,这与特朗普的主张不符,也可能是她落选的主要原因。作为美联储的一项重要职责,金融监管方式可能会在鲍威尔的手上改弦易辙。鲍威尔曾表态称要重新评估沃尔克规则[1]的有效性,在不违背政策目标前提下,消除、放松或改进监管规则。鲍威尔还提出要简化和修订对中小银行的监管,在压力测试方面对中小银行确定较低的标准,并制定一项适合社区银行的资本监管框架。

[1]:金融危机后,奥巴马政府实施了强化金融监管的《多德-弗兰克》法案,即所谓的沃尔克规则,针对银行机构自营交易作出了严格限制。

美9月核心PCE物价指数同比增1.3%,个人消费支出增速八年新高。

但美国10月ISM制造业不及预期,自13年高位回落。10月ISM非制造业指数为60.1,刷新2005年8月以来最高,连续94个月扩张。

美国10月非农新增就业26.1万,为2016年7月来最大增幅,但不及市场预期的31.3万。

美联储11月会议按预期维持利率,市场预期美联储12月加息概率超过98%。

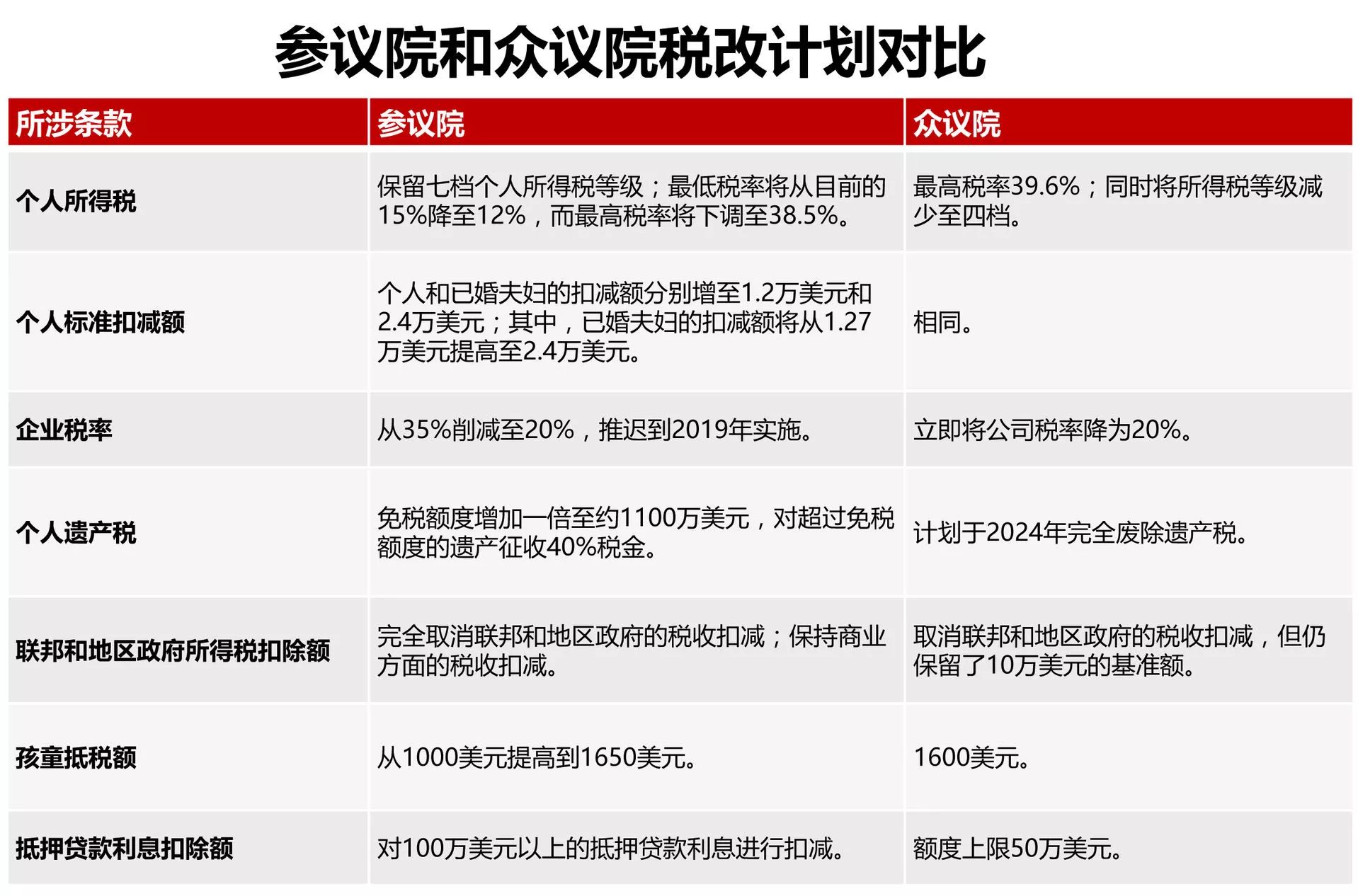

美国众议院共和党公布税改议案,一次性下调企业税率从35%至20%,个人所得税率从七档降至五档,最高个税与现有标准一致。对美国企业的海外利润汇回设置多税档,针对富人的遗产税将在2024年以后取消。房屋建筑股股价下跌,因为税改计划将抵押贷款利息扣减减至首批50万美元的抵押贷款债务。

股市在全球不断创出新高。我们认为今年美国预计将再加息1次,即使加息步伐缓慢,这也将对美国股市产生影响,但我们对中长期的美国股市依然持乐观态度。

今年10月,标普500指数上涨1.82%,而信息科技板块涨幅则达到7.67%。据美银美林统计,在当月标普500收益中,科技股的贡献度高达75%。

亚马逊、微软、Alphabet和英特尔都在10月27日盘后公布了超预期的业绩,紧接着在10月28日(当月最后一个交易日),这四大科技巨头全线跳空高开,亚马逊当日最高涨幅达到12%。苹果财报超预期,中国市场营收七个季度来首涨,预计本季销售新高,股价盘后一度涨超3%市值突破9000亿美元。阿里营收同比增61%,创IPO来最大;云业务营收同比涨99%;股价盘前涨4%,后回吐涨幅转跌。

在股价大幅上行的同时,科技板块在指数中所占的权重也水涨船高。美银美林统计显示,科技股在标普500指数中所占的权重已经达到24.5%,为2000年10月以来新高。在主动型基金持仓中的占比也达到30%,为2008年来新高。

360借壳江南嘉捷尘埃落定,阅文IPO火爆冻资5200亿

上证综合指数下跌1.32%,恒生指数上涨0.6%。

10月财新服务业PMI 51.2,创年内次低。中国央行行长再次警告杠杆过高和积累金融风险。周鸿祎逾500亿元交易入主江南嘉捷,360借壳尘埃落定。

阅文集团IPO冻结了约5200亿元的流动性。零售投资者对这个从腾讯分拆出来的子公司表现出了极大的兴趣,IPO录得逾600倍超额认购。

我们认为本周香港股市将在这一水平徘徊。预计中国将会出台减缓信贷扩张的政策,以实现更加平缓而可持续的增长政策。亚洲/新兴市场的盈利具有韧性,伴随经济改革将带来更多强劲的表现。

欧洲斯托克斯指数上涨了1.03%,欧洲股市创十年新高。

欧元区9月失业率跌至2009年初以来最低水平,三季度GDP超预期,但欧元区整体通胀和核心通胀率低于预期。

西班牙发布欧洲逮捕令后,布鲁塞尔法官周末释放了加泰罗尼亚前总统普莱德蒙(Carles Puigdemont)和其他四名法官。我们认为加泰罗尼亚危机似乎已经平息。

英国央行10年来首次加息,但表明紧缩的步伐缓慢。英国央行行长卡尼表示,英国通胀率让人担心,未来三年需要再加息两次,以便让通胀重回2%的目标;英国退欧仍是经济前景的最大决定因素,也是英央行未来利率调整的最大驱动。英镑兑美元跌超170点或1.3%,创五个月最大跌幅。

我们认为欧洲经济复苏仍将吸引资金流入欧洲股市。在短期至中期,我们对欧洲股市持更为积极的态度。

美债收益率和WTI或将随油价上涨,美联储货币收紧预期推升美元

美国10年期国债收益率(对联邦基金利率预期变化敏感)下跌3.07%至2.3325%。美国国债收益率与油价一般呈正相关,而目前美国国债收益率并未跟上油价上涨。此外,美国西德克萨斯轻质原油(WTI)的涨势在大宗商品中落后,预计美国国债收益率和WTI都将会迎头赶上。

美元指数上涨0.026%至94.94,美联储继续强调其货币紧缩倾向,这为美元的走强提供了条件。

美元兑欧元上涨0.0116%至0.8615。

美元兑日元上涨了0.3519%,至114.07,日本央行行长黑田东彦(Haruhiko Kuroda)表示,通胀达到超过2%的目标至关重要,预计日本央行在可预见的未来不会提高利率。

日经指数上涨2.41%,录得一周最佳表现。多家上市公司披露的财报表现良好,吸引了大量海外买盘入场。美股的强劲表现也支撑了市场人气。虽然年初至今日元表现强劲,但日本公司的盈利修正为全球最高,升级和降级的比例达到1.59:1,市场此前对日本公司并未特别看好,正在逐步修正预期。

石油期货上涨3.2%,至55.64美元。沙特展开大规模反腐行动,11名王子、38名现任和前任大臣被捕。此次行动或是为了巩固王储本·萨勒曼权力的最新举措。

市场认为,此次反腐行动后,沙特预计将会支持OPEC减产,让油市供应更加紧张,进而支持油价的进一步上涨。这将支撑沙特阿美[2]IPO和推进旨在减轻对石油的经济依赖的“愿景2030”改革计划。

[2]:作为世界上最大的原油生产公司,沙特阿美控制着约1/10世界原油市场、拥有世界上最多的陆上和海上油田的石油巨无霸,贡献了沙特近20%的财政收入以及85%的税收收入。官方提供的数据显示,基于沙特当前2610亿桶的原油探明储量,按照约8美元/桶的价格计算,沙特阿美的估值约在2万亿美元。2016年3月,萨勒曼国王宣布了沙特阿美的IPO计划,预计将拿出5%的股权上市,融资目标约1000亿美元。沙特阿美计划在沙特国内和国外同时上市。

从短期看,政局变动可能给沙特经济和市场带来不确定性,这影响了部分投资者的信心。但从长远来看,权力集中对沙特的新政及改革是有利的,过去“兄终弟及”的横向继承被打破,从横向继承变成纵向继承,这有利于王室的稳定。同时,此前投资环境中的腐败和不透明问题一直是对沙投资的重要阻碍,而沙特改革将有助于改善其投资环境、反腐将有助于肃清市场风气, 反而可能增加另一部分投资者的信心。

我们认为,随着全球经济增长回升,同时地缘政治风险上升或导致供给减少,石油价格将持续走高。我们将继续监测石油价格和供过于求的现象。

黄金,避险资产,下跌0.27%,至1,269.91美元,因美元再近期的高点徘徊。