2017年11月第3期

道指和标普500指数分别下跌0.5%和0.21%,投资者等待货币政策和税改推进的线索。

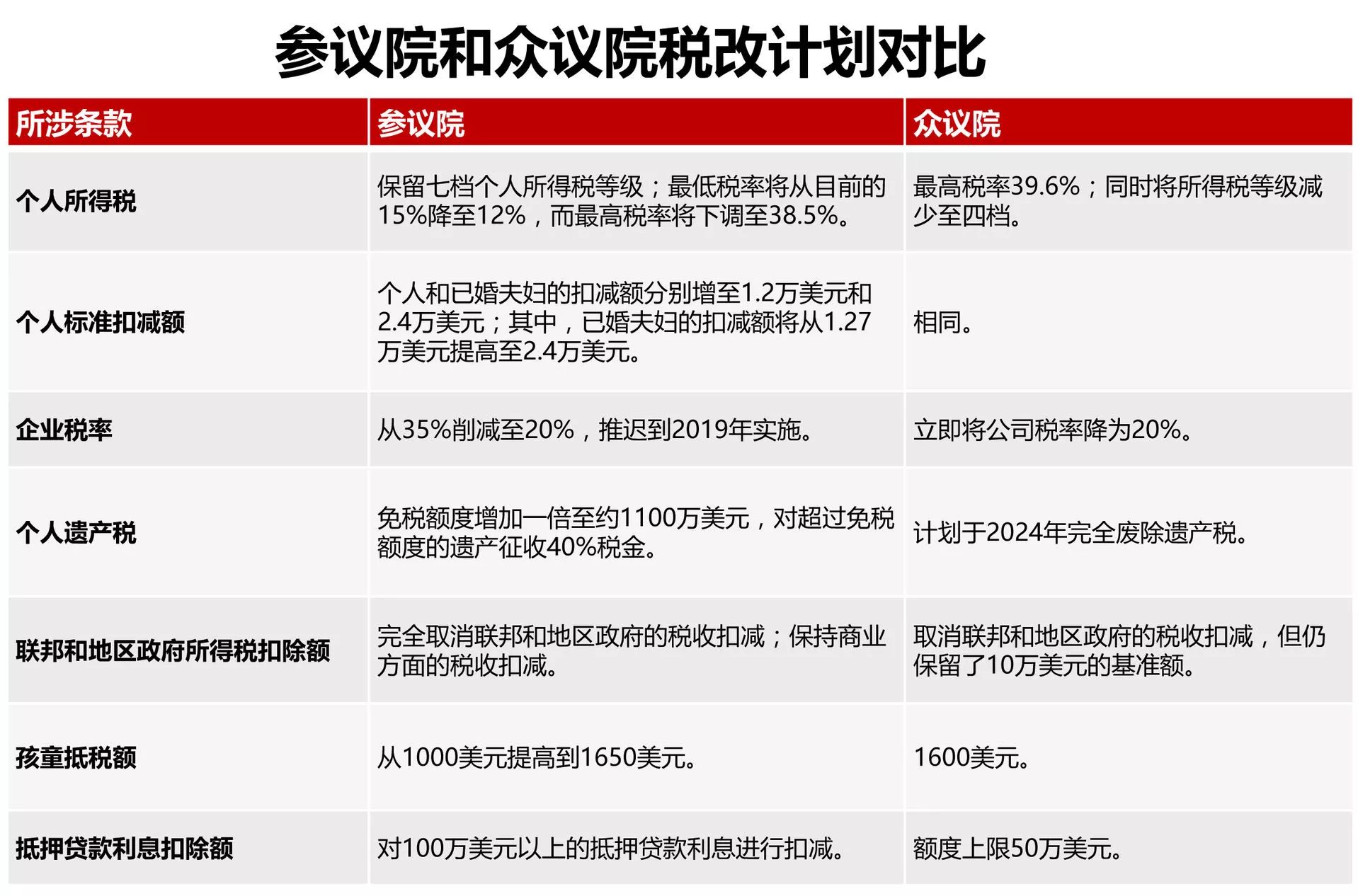

美国参议院共和党人公布税改计划,在关键方面与众议院版本有所不同,这意味着税改最终通过存在难度。参议院计划推迟至2019年再下调企业税,保留七档个人税率。众议院则计划向美国公司从海外调回的现金征收更高的税率。众议院计划在下周就税改进行投票。

我们认为今年美国预计将再加息1次,即使加息步伐缓慢,这也将对美国股市产生影响,但我们对中长期的美国股市依然持乐观态度。

上证综指和恒生指数上涨1.81%。

中美元首会晤达成多方面重要共识,同意共同努力推动两国关系取得更大发展。中方按照自己扩大开放的时间表和路线图,将大幅度放宽金融业的市场准入,并逐步适当降低汽车关税;中方要求美方切实放宽对华高技术产品出口管制、履行中国入世议定书第15条义务、公平对待中国企业赴美投资等。

中美两天签经贸大单2535亿美元,创造中美经贸合作的纪录,涉及“一带一路”建设、能源、化工、环保、文化、医药、基础设施、智慧城市等广泛领域。

中国央行行长再次警告过度杠杆和积累金融风险。

我们将继续看到中国房屋销售在短期内逐渐下滑。中国政府上个月在十九大表示“房子是用来住的,不是用来炒的”的定位。

上市首日,“冻资王”阅文集团收涨近90%,股价突破100港元,盘中一度涨100%,市值逼近1000亿港元。

10月CPI、PPI双双超预期,CPI同比增长1.9%,PPI同比增长6.9%。

预计中国将会出台减缓信贷扩张的政策,以实现更加平缓而可持续的增长政策。亚洲/新兴市场的盈利具有韧性,伴随经济改革将带来更多强劲的表现。

欧洲斯托克斯本周下跌2.61%。

国际货币基金组织(IMF)表示,包括欧元区及中欧、东欧的发展中经济体的增长正在对世界其他地区产生积极的溢出效应。

十九个欧元区国家正在经历十年来最强劲的经济增长,瑞士信贷集团(Credit Suisse Group AG)和牛津经济(Oxford Economics)的经济学家们表示,欧元区正在经历低通胀的经济增长的“黄金时期”。

第六轮英国脱欧谈判无果而终,但首相梅暗示同意支付超过200亿欧元的“分手费”,以求年底前达成过渡期的共识,开启贸易关系讨论。

我们认为欧洲央行将于12月公布量化宽松缩减的时间表。预计欧洲经济复苏仍将吸引资金流入欧洲股市。在短期至中期,我们对欧洲股市持更为积极的态度。

美国10年期国债收益率(对联邦基金利率预期变化敏感)上周上涨2.83%至2.4%。

由于美国国债短期票据供给激增和十二月加息预期几乎打满,美国国债收益率曲线(即2年期和10年期收益率之间的利差)收缩至近十年来的最低水平。

我们认为美国国债收益率今年底将上涨至2.5%。

美元指数下跌0.58%至94.39。

上周美元兑欧元跌0.49%至0.86,美国税改通过难度加大。

美元兑日元下跌了0.47%至113.53,日元从之前的下跌反弹。

之前,日本央行行长黑田东彦(Haruhiko Kuroda)表示,通货膨胀达到2%的目标至关重要,将不会在可预见的未来提高利率。

石油期货上涨1.98%至56.74美元。

沙特王储萨尔曼在反腐运动中巩固权力,引发市场担忧沙特与伊朗的区域关系更加紧张,加上沙特和俄罗斯主导的减产协议的遵守,布伦特原油价格触及每桶65美元附近的两年高位,随后有所回跌。

布伦特原油期货净多头仓位升至55万份(每份合约相当于1000桶石油),创出纪录高位。

沙特阿拉伯与俄罗斯在2016年达成的历史性和解比作“兄弟情谊(bromance)”,这种关系帮助推动了减产协议的达成。

市场预期石油输出国组织(OPEC)及其产油国盟友将于本月底达成共识,把减产协议延长到明年3月以后。如果不能迈出决定性步伐继续向前,市场会倍感失望,期货市场将掀起多头平仓的浪潮。

正如花旗集团所指出的,如果沙特和俄罗斯联盟“兄弟情谊(bromance) ”解体,将会压低原油价格。

我们认为,随着全球经济增长回升,同时地缘政治风险上升或导致供给减少,石油价格将持续走高。我们将继续监测石油价格和供过于求的现象。

作为避险资产的黄金,上涨0.41%,至1,275.07美元。

未来一周重要事件

11月14日:中国10月份工业生产、零售额;美国小型企业信心指数(NFIB)、PPI;欧洲央行举办央行沟通会议;欧元区三季度GDP修正值

11月15日:日本三季度GDP;美国10月份CPI、零售销售;第五轮北美自由贸易协定谈判

11月16日:英国10月零售零售销售

11月17日:美国新屋开工

预计10月美国消费者价格指数(CPI)将显示核心通胀上升,这可能令美联储确信通胀正在达到2%的目标。 9月份美国月度零售销售增长应该小幅增加,同时也表明家庭消费在即将进入假日季节时处于健康状态。第五轮北美自由贸易协定谈判在2018年年初成功结束的不确定性一直在上升,我们认为市场并未将这一风险定价在内。欧洲GDP预计将会确认该地区的持续的经济增长。欧洲央行将举办央行沟通会议,主题为“政策效率、权责及声誉的沟通挑战”。美联储主席耶伦、欧洲央行行长德拉吉、英国央行行长卡尼、日本央行行长黑田东彦发表讲话。

END

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。