家族·观点 | 对话外国财产授予人信托——美籍移民的重要筹划工具

众所周知,美国是一个个人所得税较高(最高税率达37%)并且税收征管非常严格的国家,此外他还是一个征收遗产税(对遗产征收,最高税率达40%)和赠与税(对生前赠与征收,最高税率达40%)的国家。

对美籍移民而言,选择移民的同时不仅仅是一个重要的生活选择,也是重新拥抱一个复杂的财产和税务选择。在进行美国移民的同时,也必须要同步做好财产的规划,以避免承受不必要的风险,或者付出不必要的成本和代价。

在此,我们介绍一种美籍移民不可忽略的工具——外国财产授予人信托。我们以和丰君与家族主人的日常对话做个小小的展示。

如何运用外国财产授予人信托

K先生:我的孩子在留学后已经在美国工作、定居,结婚生子,并且取得美国国籍。今年我和太太也在考虑是否要办理美国移民,以便一家团聚。但也有人跟我说,从税务的角度考虑,不宜两个人一起移民,可以留下一个。和丰君,你怎么看?

和丰君:美国联邦个人所得税是对美国税务居民注[1]的全球收入征税的,2019年联邦个人所得税的最高税率为37%,从税收征管的严格程度和力度上看,全世界没有国家能够超过美国。此外,对于美国税务居民的生前赠与和遗产继承,美国还会增收遗产税和赠与税(2019年最高税率达40%)。

考虑到您当前的资产规模较大,应当在移民前对资产进行有效规划,否则将来需要向美国缴纳较多的税款。

K先生:能否先跟我介绍一个简单易懂的方案,最好能够显著减少我们一家将来向美国缴纳的所得税、遗产税和赠与税。至于我个人是否要一起移民,最终还是要取决于整体的成本的。

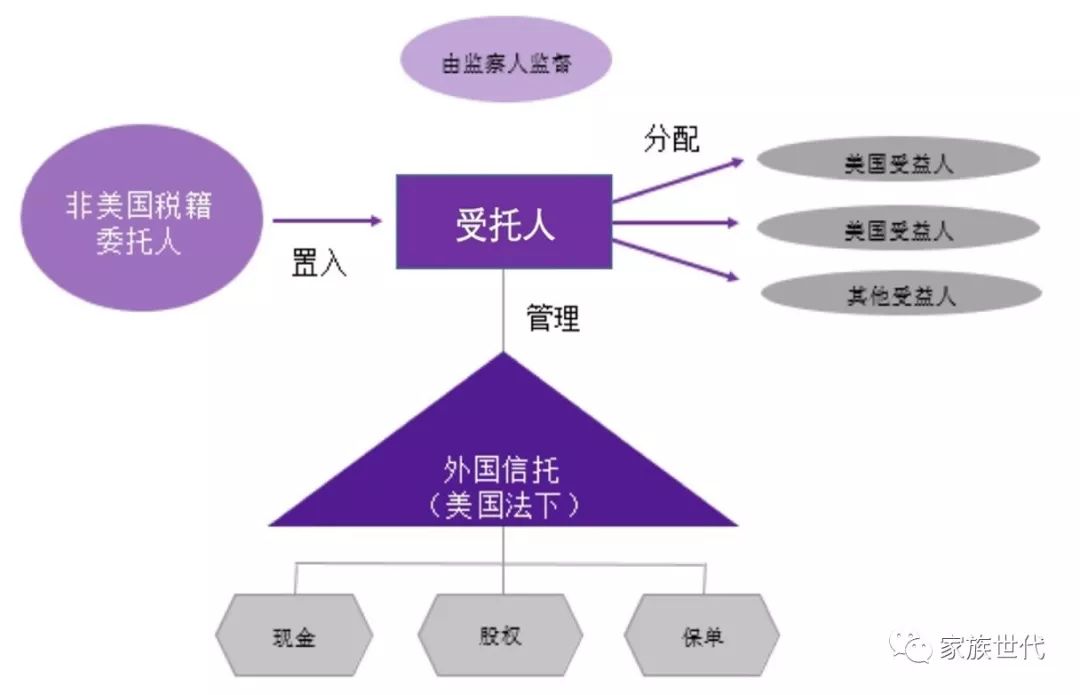

和丰君:好的。对于部分家庭成员移民美国、部分家庭成员留在国内的情况,我们通常会建议客户构建一个外国财产授予人信托。在这里我只讲符合中国家庭特点的“外国财产授予人信托”:

它是由非美国税务居民委托人(财产授予人)设立的外国信托(美国法下的外国信托),在委托人保留撤回权或者该信托在委托人生前只对委托人及其配偶进行分配的情况下,该家族信托对于非来源于美国的收入无需向美国纳税;并且如果该家族信托向为美国纳税居民的受益人进行信托利益分配的话,该信托和该受益人也依法无需向美国纳税。

K先生:能否说得再简单点?

和丰君:以您家为例,您如果不移民的话可以作为这个信托的委托人,将您合法所有的财产置入一个在中国成立的家族信托,然后以您自己、您的太太和孩子作为受益人。只要这个信托的设计符合美国法律的要求,那么这个信托可以保证:

-

您在世时,信托内财产财产及收入(无论是否分配)无需向美国缴纳联邦个人所得税;

-

无需向美国缴纳遗产税和赠与税。

K先生:假设一下,如果我和太太都移民了,但是我父亲愿意为我们在中国去设立这样一个外国财产授予人信托,那么这个信托将来分配给我们的财产也能够按照上述条件规划美国的所得税、遗产税和赠与税吗?

和丰君:是的。

K先生:嗯,明白了。如果我完全不做规划就全家移民美国,将来一定交税交到心疼。

运用外国财产授予人信托

需要专业人士筹划

K先生:和丰君,还有个问题。既然存在这种外国财产授予人信托能够有效规划美国移民的税务问题,为什么在国内却没有看到太多的案例呢?

和丰君:运用家族信托进行美国筹划则是一个复杂的问题,需要比较高的筹划技术,可以说直到今天真正有把握并且有落地经验去解决这个问题的专业人士和机构并不多。

K先生:可能听您刚刚的介绍,这似乎也没有那么复杂?

和丰君:从几个方面来看吧。首先,我刚刚讲的仅仅是外国财产授予人信托的积极条件。什么是积极条件?举个例子,我们说干好事的人是好人,那么干好事就是好人的积极条件。但是这里我隐去了好人的消极条件——不能干坏事。

外国财产授予人信托同样如此,刚刚讲的“委托人保留撤回权或者该信托在委托人生前只对委托人及其配偶进行分配的情况下”可以理解为外国财产授予人信托的积极条件。那么是否存在一些消极条件,使得一个家族信托只要一不小心踩中就可能导致它没有办法成为外国财产授予人信托,从而也完全丧失了税务筹划功能呢?其实很多,举几个简单的例子:

-

当这个信托本身违反了美国对于信托的基本定义时;

-

当这个信托违反了美国关于信托的公共秩序时;

-

当美国监察人的权利保留过大时;

-

当美国受益人的权利保留过大时;

-

如果受益人的利益被视为“可取得”时。

K先生:也就是说,如果我们仅仅看到积极条件,那筹划可能是全错的。那要怎样的人才能够注意到这些消极条件呢?

和丰君:你需要一个真正精通美国、中国的信托法、所得税法、遗产税与赠与税法的专业团队,他们同时需要具备理论研究能力和实务落地经验,并且已经有成功的案例可以分享。

不仅如此,这个团队同时必须具有美国税务申报的丰富经验,以便将信托管理流程的设计与日后的申报过程进行完美衔接。

K先生:我明白了,筹划的方法虽然看似简单,但背后必须要有高人筹划。

和丰君:今天由于时间有限,很多东西都不再展开了。最后还想再提醒您,每一种信托都有其应用场景与价值,也有其局限,更要考虑其变化。

比如,外国财产授予人信托主要是为了解决美国在中国资产的持有、安全与税务规划问题,并不是作为解决资产出境而存在的。同时,当委托人离世后外国财产授予人信托应当如何终止,应当如何进行可能的变化,这也是必须要考虑并提前作出筹划的。

可是无论如何,这个信托对于有条件设立的家族而言,都是上天赋予的一个礼物!

注 [1]:一般包括美国公民、绿卡持有者、一税务年度内在美国居留达183天者,以及根据实质居留测试(最近三年内根据加权计算在美国居留的天数达183天的)被判定为美国税务居民者。

蒋松丞

和丰家族办公室创始合伙人

和丰家族办公室首席财富管理专家

中国家族力研究中心执行副主任

家族办公室模式本土化的先行者、研究者与实践者,在家族顶层结构设计、境内外家族信托筹划与执行、家族办公室构建、家族(企业)投融资等方面有着丰富的实践经验,提供跨境多专业领域整体解决方案。

李海铭

和丰家族办公室首席信托筹划专家

就职于北京大成(广州)律师事务所

美国纽约州执业律师

美国华盛顿大学法学博士

长期致力于家族信托、家族基金会的内容安排与结构设计、集团和治理、投融资与并购重组、证券与资本市场等领域的研究与实践。

[来源:家族世代(FamilyGenerations),作者:蒋松丞、李海铭]