破除对家族办公室的误解,提升家族效应

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

家族企业的独特特征之一是股东收到的非财务性无形回报,我们称为家族效应。家族效应对股东权益回报具有显著影响,这也构成了家族企业真正意义上的竞争优势。

我们可以借助很多工具来管理家族效应并力求实现最大化,包括:

-

家族使命声明;

-

股东信息论坛与社交聚会;

-

股东教育项目(如企业教育及实习项目);

-

家族共同投资工具;

-

家族交流的机会(如家族网站);

-

家族慈善项目;

-

家族治理结构(包括董事会、执行管理委员会、家族理事会或家族办公室)。

不断增长的家族治理需求

为了担负种种作用,无论是家族企业还是其他形式的私营企业都需要企业治理政策与结构之外的东西——家族治理政策与结构,才能在家族和企业之间建立明晰而正式的界限。

企业治理界定了管理层与董事会相互作用,并且实现职能上彼此制约的方式。而家族治理则规定了家族与企业之间的相互影响与相互合作,定义了家族在股东、员工与家族成员身份下的多种角色。

家族治理逐渐成为尽职调查不可或缺的组成部分,银行、私募股权及利益相关者会密切关注这一方面。同样,客户也需要确保家族企业得到了妥善管理,从而保证企业在运营过程中不会受到任何不妥的干扰。供应商、银行和投资者也需要保障公司的信用价值不会因为不切实际的家族财务需求而受到损害。

建立高效家族治理的步骤

在设立家族治理框架之前,家族应该首先制定愿景与家族声明,这样才是明智的处理方式。家族声明应该着眼于企业价值观与财富目标(建立、保护并且维持企业的有形资产与无形资产)。

当多位家族成员持有股份时,他们同时也应该设立相应的结构与机制来促进沟通交流,增强凝聚力,为解决冲突创造条件,并且传达与实现共同的价值观、远景与目标,这样的组织结构有家族会议、家族理事会、家族办公室等。家族组织有助于管理家族利益,并执行家族愿景与使命。

家族治理结构是制定家庭规章与政策的一种途径。一些家族会更进一步制定家族宪法和章程。

家族与企业会不断遭遇不可预见的挑战,家族治理能发挥长远作用,帮助公司在更高的透明度和更大的责任感下运营。

家族办公室的作用不断扩大

对结构复杂但发展成熟的持有企业的家族来说,家族办公室已经成为越来越普及的工具,用以保留并提升家族效应。

那些正在考虑设立家族办公室的人如果能将一些普遍认为的误解放在一边,就能够更好地制定决策。

误解 1:只有出售了企业的家族才需要设立家族办公室

家族办公室可以为持有企业、财力雄厚且跨越多个世代的家族服务,尤其是那些股东表现并不活跃的家族。在家族与企业的过渡时期,可以借助家族办公室向亲属介绍多种可选方案,帮助家族更好地传达并实践价值观,强化耐心资本。

随着家族不断壮大、开枝散叶,家族办公室可以提供重要的“凝聚力”,将整个家族紧密团结在一起。除了家族企业以外,家族还可以借助家族办公室这种组织架构团结起来,从而让整个家族以更为广阔的视角来看待企业,并制定相应的企业与财务决策。

误解 2:家族办公室只有管理家族财富的作用

通常情况下,家族办公室会提供很多服务与产品,不仅局限于投资管理。

家族办公室还能够提升家族的购买力,让他们得以通过议价就相关产品和服务获得更为优惠的价格和更为有利的条款。

一些家族办公室还会为家族的慈善、创新与创业活动提供支持。伟大的企业家具备三大特质:创造力与想象力、承担风险的意愿以及贯彻并执行新想法的能力。我们可以通过教育、家族银行和慈善活动培养下一代,从而让家族后代具备这些特质。

家族办公室还可以设立家族银行,作为用以支持家族成员创业活动或对其投资及培养下一代企业家的内部风险投资基金。

最后,慈善活动也是持有企业的家族“回报”大众及培养下一代管理与财务能力的好方法。慈善活动的一大好处就是能对孩子灌输热情、进取心与抱负心

误解 3:我们的企业规模太小,无法承担家族办公室产生的费用

家族办公室并不一定会产生大笔开销。最开始,办公室可能只有一位行政人员,提供之前提到的服务。到了下一个阶段,家族办公室就可以雇用一批专业员工,如律师、会计、保险专家、投资顾问等。他们的作用是直接提供相关服务或负责将这些服务外包。另一种可选方案是将家族办公室职能外包给负责多个家族事务的办公室,这样就可以避免运营内部家族办公室所产生的管理费用。

家族办公室会调研市面上各种各样的投资产品,然后在适当条件下将业务外包给联合家族办公室或其他机构。这样,家族办公室就可以向家族股东客户提供最有竞争力的投资战略与其他服务。

尽管家族办公室具备多种优势,但同时也可能存在两大缺陷,这是股东应该力求规避的:

第一个问题,股东可能过度依赖家族办公室,对于如何满足自己的基本需求一无所知,他们既不知道如何管理账本,也不知道如何理解基本的协议。

第二个问题,如果家族成员依靠家族办公室来管理一切事物,他们通常会放松对家族办公室职员的监管,在个人财务领域更是如此,这就可能给家族带来财务方面的伤害。

通过提升家族效应,家族企业的所有者可以培养下一代的热情,鼓励他们承担风险,并且推进自己的创意想法,以此来提升企业与家族的遗产。年青一代会延续上一代的“品位”和承担风险的信心,从而更有可能认可并支持企业有时颇具风险性的投资行为。而富裕企业家的孩子妥善把握机遇的可能性更大,不仅会投资并增长自己的财富,更重要的是,还会将前人创造的财富传承下去。

张粟

和丰家族办公室高级宏观分析师

中山大学岭南(大学)学院世界经济学硕士

中国家族力研究中心研究员

分析研究领域为国际经济与金融市场、政策与制度变迁,以及宏微观经济前沿理论等。

更多精彩内容,欢迎关注我们的【家族企业书系•治理系列】及【家族(企业)治理与财富管理实战系列】。

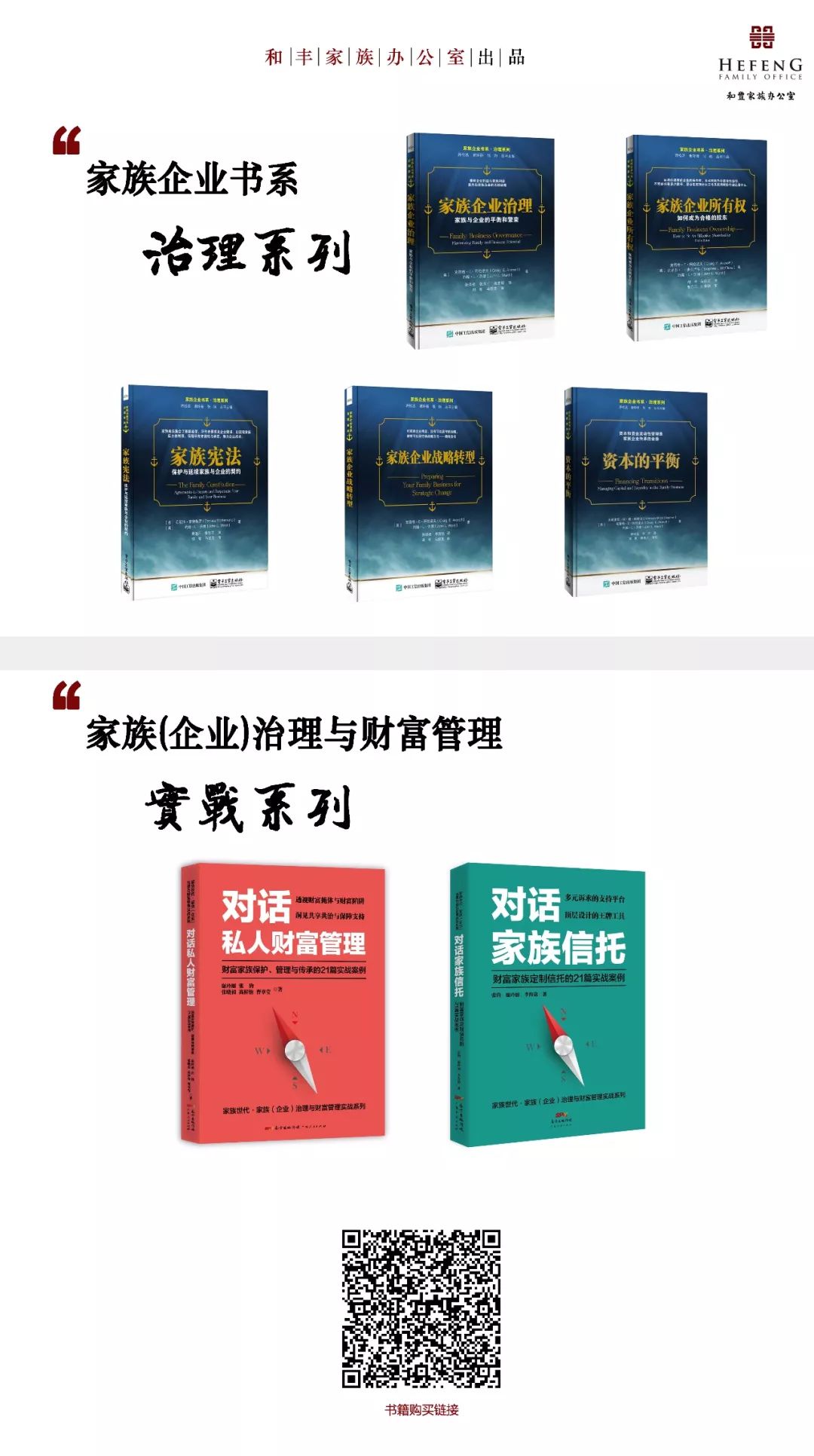

书 籍 推 荐

全系列已在京东、当当、亚马逊上线

亦可以扫描下方二维码进入微店购买

[来源:和丰家族办公室,作者:张粟]