柳州女人江佩珍的选择——“金嗓子”的信托故事

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家和家族办公室领袖,每周一期与大家探讨家族(企业)的保护、管理与传承,分享家族(企业)治理、私人财富管理、家族企业投融资、家族信托和家族企业集团化等方面的经验和见解。

如何保证信托资产安全性?信托设立后还能否有效控制?如何选择受托人?金嗓子曾氏家族信托是一个可以全方位无死角解答这一问题的科普级案例。

金嗓子有三个信托,信托受托人选择颇具深意

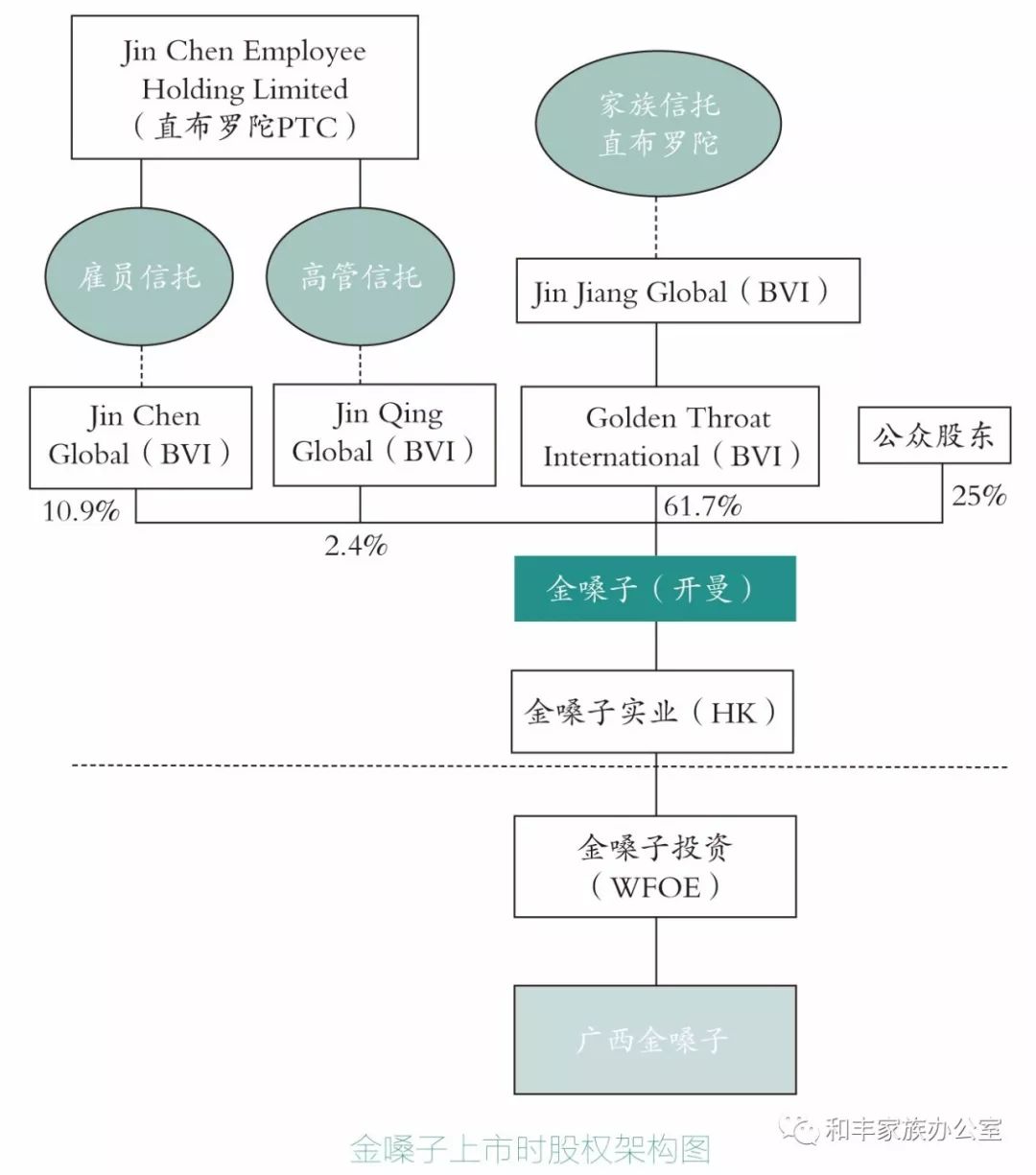

金嗓子一共设立了三个信托,信托的设立地都选择了直布罗陀,其中一个是家族信托,另外两个分别是雇员信托和高管信托。从总体安排来看,这个家族对于所有权结构及家族信托的理解还是比较到位的。

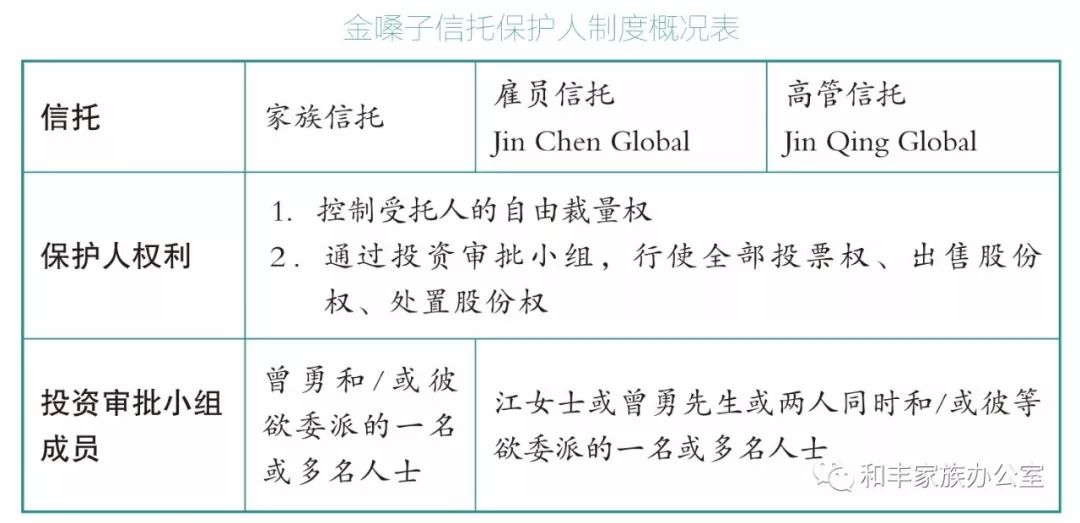

三个信托都是不可撤销的自由裁量信托,并且选择了不同的受托人。家族信托的受托人是一个专职担任信托受托人的独立机构,而高管信托及雇员信托的受托人是PTC,也就是通常所说的私人信托公司,这是最有意思的事情。

关于如何选择受托人的问题有多个思考的维度。首先家族要信任受托人,在没有识别和遴选能力的情况下很多家族选择了有银行等金融机构背景的受托人,此时考虑得更多的是银行等金融机构的信任背书。受托人是否能够在法例的框架内满足特定家族的诉求,这是更关键的。至于说信托的安全问题,有很多解决的路径。

金嗓子选择家族信托受托人时并没有像其他上市公司一样选择具有金融背景的受托人,显然这个家族是有深入思考的。

最合适的受托人才是最好的受托人,这并不是套话。当然保证对于受托人的监督,建立必要的受托人调整和退出机制也是很重要的。

私人信托公司,中国家族依然陌生的一种模式

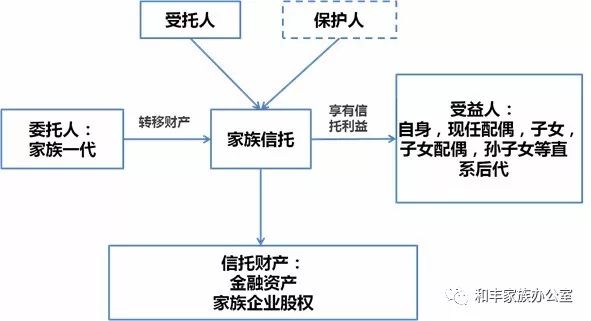

私人信托公司一般由家族组建信托公司,担任家族信托的受托人,是在不可撤销信托中家族合法有效保留对家族(企业)控制权的好帮手,并且为家族信托内部的有效治理做出了示范。

家族成员会通过出任私人信托公司的董事会和管理层的职位,参与对家族财产的投资、管理和分配。这种参与一般并不会导致信托丧失在财产保护、税务和其他方面对委托人的独立性。简单来说,就是家族成员可以通过‘隐居’在私人信托公司高管层里,做到控制信托和保持信托独立性双管齐下。

所谓的控制信托,也就是信托稳定性从何说起呢?和自然人、机构担任受托人相比,私人信托公司拥有更强的稳定性。事实上,在私人信托公司出现以前,家族信托受托人多由家族成员、有专业知识的独立个人、金融机构等担任。但是,个人有可能死去或者丧失担任受托人的能力,金融机构也有可能会合并、倒闭或者出现人员的变动。至少PTC能保证在变化来临之际,由家族本身控制着整个家族的财富、掌握着应变的主动权。

其实PTC最令人心动的好处是,更有利于选择符合家族价值观的经营管理、投资和分配。毕竟最了解家族价值取向和根本利益的只有家族自身。

成功的家族传承最重要的要素之一就是集中家族每一代的人才和智慧。私人信托公司将家族的财富和权利集中,也必然会对整个家族的人才产生向心力,并且为家族成员施展智慧搭建一个合适的平台。同时,在世界各地,尤其是在各个离岸地,私人信托公司比公共信托公司受到更少的监管。”

私人信托公司虽然是弱监管,强控制,但是对于私人信托公司内部治理是有一定要求的。这对于缺乏治理理念的中国家族而言有很大挑战。

如果无法满足私人信托公司的治理和运作要求,一旦被挑战,信托功能极有可能丧失,这恰恰是私人信托公司的风险所在。

然而,我们不能简单理解为,私人信托公司担任受托人的好处是控制力超强,但同时规范要求很高,风险较大。如果信托模式选择得当,信托结构内部权利配置得当,在选择独立受托人的情况下,私人信托公司关于控制权的优势事实上一样也是可以完全实现的。这样做,反而降低了信托被挑战的可能,安全性更有保障。

这就是金嗓子做这种安排的道理,对于高管信托和雇员信托而言,控制最重要,对于家族信托而言安全最重要,所以做了两种不同的选择。无论如何,金嗓子选择使用私人信托公司是值得点赞的,这也符合江佩珍女士的性格。

独特的控制权安排模式

受托人的选择考虑三组因素,控制与安全,沟通与效率,稳定与灵活。中国家族更关注控制,金嗓子也是如此。

金嗓子控制的实现有三个路径,一是通过信托结构实现的控制,二是通过信托权利配置实现的控制,三是上述两种控制模式的综合运用。这是很有代表性的,目前来看也非常成功。

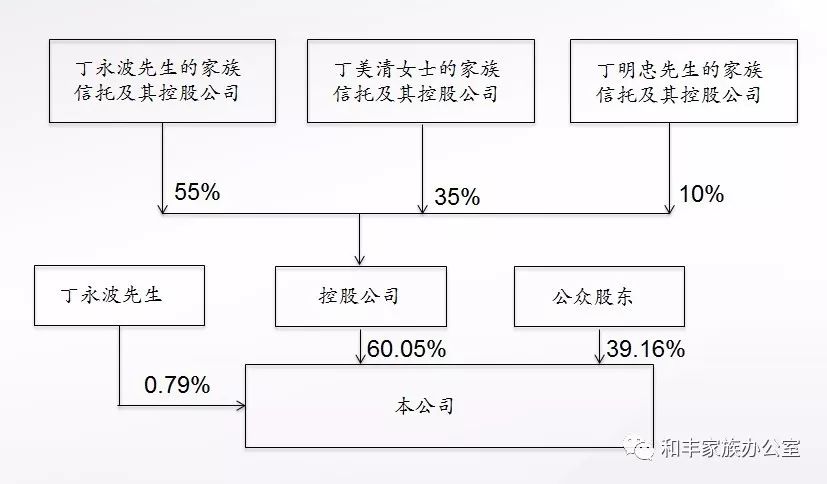

通过信托结构的控制,在金嗓子信托中首先指的是保护人的设置。家族信托的保护人是曾勇先生,高管信托及雇员信托的保护人是江佩珍女士,而且保护人的权利是比较大的。应当说,通过设置保护人并通过保护人的权利配置,对受托人及受益人做必要的制衡,是信托控制权安排重要的实现路径。

金嗓子三个信托的保护人权利是足够的,保护人可以控制受托人的自由裁量权,保护人同时可以通过投资审批小组,行使全部投票权、出售股份权、处置股份权。

通过信托结构的控制,在金嗓子信托中指的还包括投资审批小组的设置。不仅设置了投资审批小组,投资审批小组成员显然是由曾勇先生和江佩珍女士分别或共同控制的。也就是说通过保护人及投资审批小组的设置,实现了金嗓子所有权层面的控制。

不仅如此,金嗓子公司董事长及总裁分别由江佩珍女士和曾勇先生出任,经营权也牢牢地控制在了家族手中。

张东兰

和丰家族办公室家族(企业)治理专家

北京大成(广州)律师事务所律师

中国家族经营研究中心研究员

专注于家族(企业)治理与财富管理、信托架构设计、公司治理与商业模式、商业体系(集团化)构建、投资与并购、私募股权与风险投资、民商事仲裁与诉讼等领域的研究与实务。

[来源:和丰家族办公室,作者:张东兰]