意外打破了所有的期待与美好——L氏家族“失独”背后的故事

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家探讨家族(企业)的保护、管理与传承,分享家族(企业)治理、私人财富管理、家族企业投融资、家族信托和家族企业集团化等方面的经验和见解。

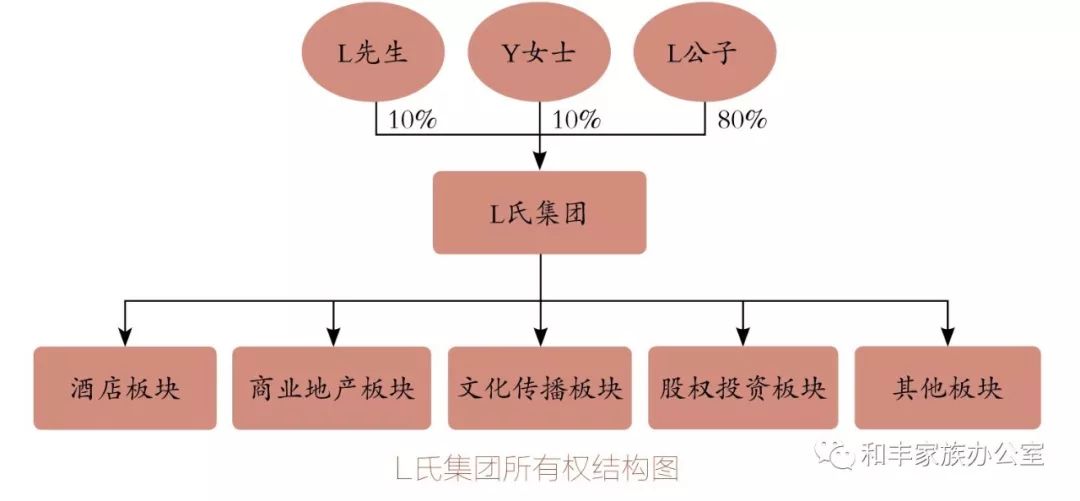

L先生与太太Y女士均是干部子女,两人都在当过兵,转业后都曾从事公职。上世纪90年代初L先生下海经商,不久后Y女士辞职加入到丈夫的生意中。经过多年打拼,L先生与Y女士的事业颇有成就,家族创办的L氏集团已经成为了一个集酒店、商业地产、文化传播及投资等领域的多元化经营的家族企业集团。

家和万事兴,企业交接顺利

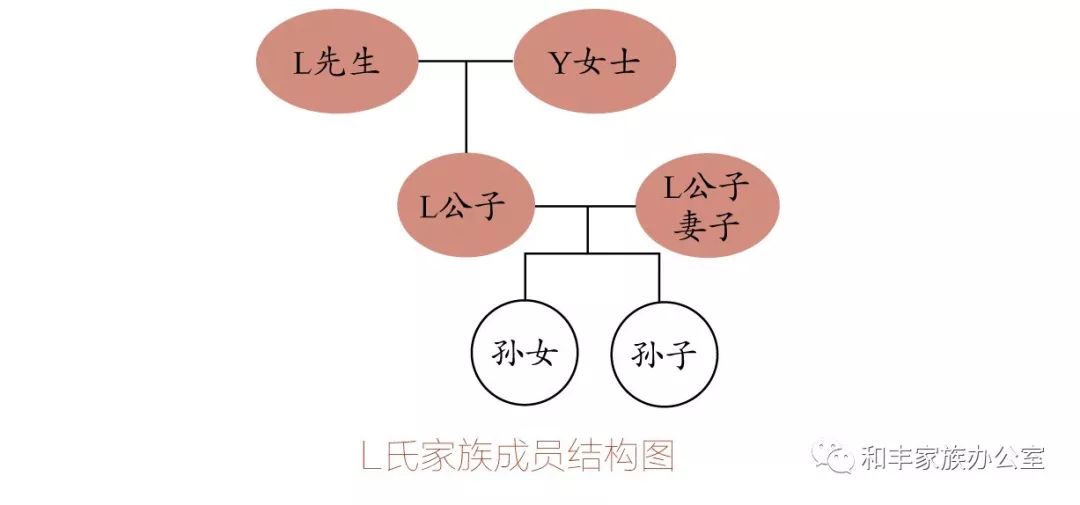

L先生和Y女士育有独子L公子,二人对L公子的教育与培养格外重视。L公子也非常争气,一直成绩优异,大学毕业后出国攻读了硕士学位,于2009年回国加入到家族企业中。

在生活上,L先生与Y女士在儿子婚后并未选择与儿子共同生活,父子两个家庭虽同在一个小区居住,但又各自独立生活。如此安排既可以相互照顾,又有各自空间。

在工作上, L先生对于L公子非常信任、充分放权,L氏集团的日常管理已经全部交由L公子把握。L氏集团成为了L先生出任董事长,L公子担任总经理的父子共治的家族企业。

L氏集团所有权结构简单清晰,集团下核心企业均为全资子公司。出于传承方面的考量,二老对于L氏集团的股权安排也很“超前”,L公子成立家庭后,L先生与Y女士分别持有L氏集团10%股权,而L氏集团其余80% 股权转给了L公子。

相对而言,L氏家族的交接班过程比较顺利。

意外打破了所有的期待与美好

世事无常,2016年9月,就在这个充满期待与美好的时候,L公子在西部地区户外活动中意外离世。而此时,L公子贤惠体贴的妻子早怀有身孕,大女儿也才4岁。

L公子意外离世的“失独”之痛对L先生、Y女士打击之大可想而知,对于其妻子的打击更是不可想象。L公子离世后两个月,其妻子生下了一名健康男婴,这似乎又给家族带来了新的希望。

但L公子的身后事如何安排,这对家族及L氏集团而言,又是不得不面对的课题。

无法面对的法定继承之重

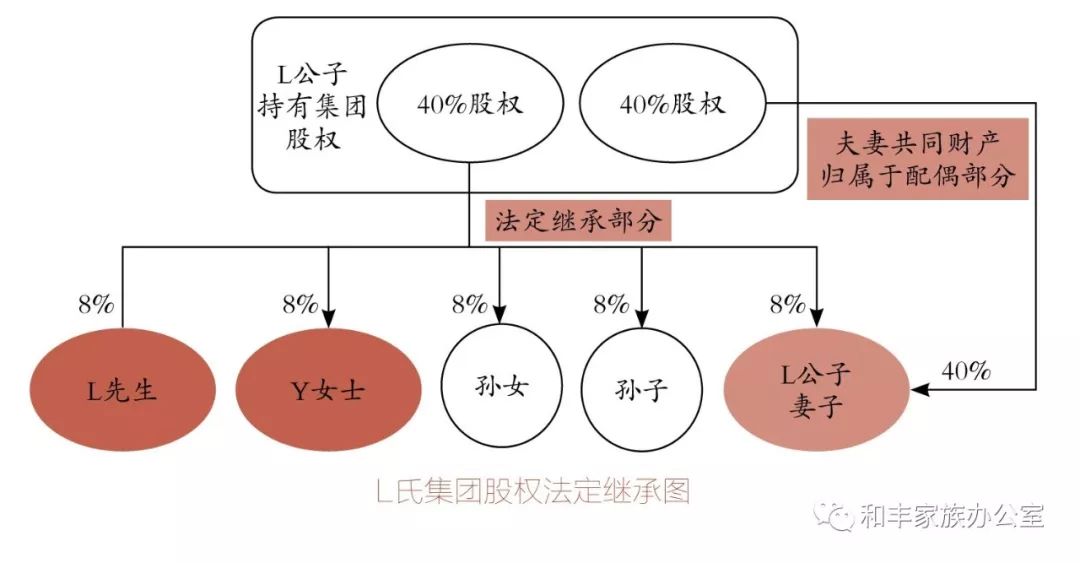

由于年轻的L公子并没有做遗嘱安排,L氏家族首先要面对的就是法定继承问题。

按照法定继承来处理,集团的第一大股东应为L公子的遗孀,持有L氏集团48%的股权;L先生及Y女士各持有L氏集团18%,合计持有36%的股权;L公子的女儿和儿子各持有L氏集团8%,合计持有16%的股权。如此一来,L公子的遗孀依法是L公子女儿和儿子的法定监护人,也就是说L公子女儿和儿子16%的股东权利应由L公子遗孀代为行使。如果L公子遗孀依法行使股东权利,她将可能成为L氏集团法律意义上的实际控制人。若如此处理,L氏集团最终很有可能在相当长的时间内脱离家族主线。

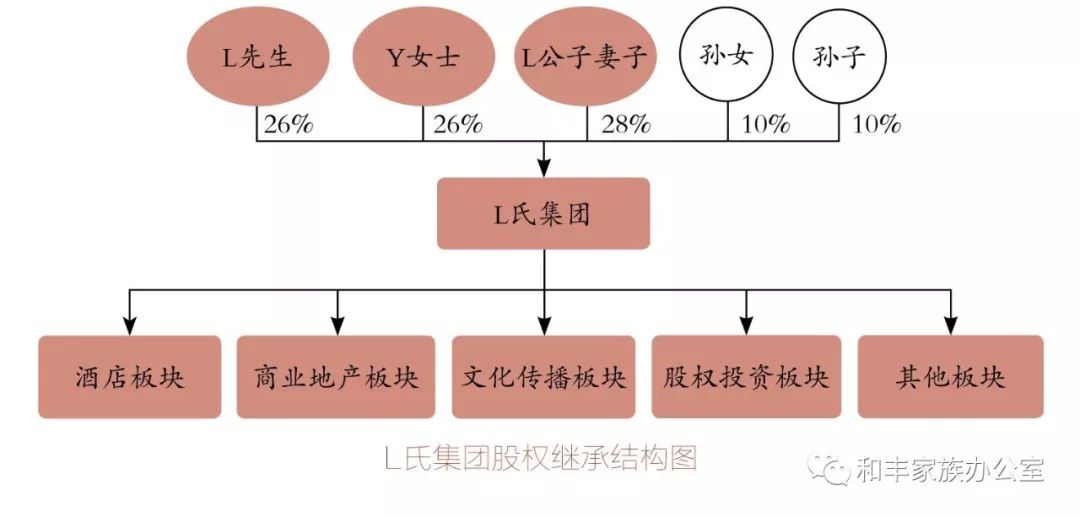

最后的安排并没有按照法定继承对股权进行分配。L氏集团最终的股权结构确定为L先生和Y女士分别持有L氏集团26%的股权,合并持有L氏集团52%的股权;L公子遗孀持有L氏集团28%的股权;L公子的女儿和儿子各持有L氏集团10%的股权,合计持有20%的股权。

这个安排结果有一点出人意料,但细细品味又似乎可以感受到安排者的良苦用心,对各方利益、感情的周全考量,颇有点只可意会不可言传的意味。应当说是一个各方都可以接受的结果,也是一个较理想的结果。但从长远来看,一对孙辈年龄太小,对于已年过60的L先生夫妇而言L氏集团的传承安排又要从零开始,甚者很可能要彻底改变L氏家族的传承路径。

传承规划如何做到专业?

家族主线丧失家族企业的控制权对每一个家族而言都是一场灾难,是令人难以接受的。但是,如果不做必要的合理的传承规划,往往面对的就是这样的局面。

从L氏集团股权早期的传承安排可以看出,L先生与Y女士都具有较强的传承意识,也做了相应合理的传承规划。但是在具体的传承安排上,L氏家族显然缺乏了具体工具与技术运用的意识与能力。

家族财富传承中涉及的复杂和疑难法律问题,家族成员对此通常很难把握,需要借助于专业机构与专业人士的支持。但是,进行传承规划与传承安排前,家族成员必须要有基本的法律常识,这是传承规划的基础。家族不仅要做传承规划与传承安排,而且要做谨慎、专业的传承规划与传承安排。

更多精彩内容,欢迎关注我们的新书《对话私人财富管理——财富家族保护、管理与传承的21篇实战案例》。

新 书 推 荐

本书将陆续在京东、当当、亚马逊上线,

大家也可以扫描下方二维码进入微店购买

曹章莹

曹章莹

大成律师事务所律师

和丰家族办公室家族(企业)治理专家

中国家族力研究中心研究员

长期专注于大型私企所有权人等高净值私人客户财富主线归集与保全、家族(企业)治理与财富管理、家族(企业)法律筹划、家族(企业)投融资、家族信托与保险筹划、所有权结构与商业模式、家族(企业)危机化解等领域的研究与实践。

[来源:和丰家族办公室,作者:曹章莹]