洞悉全局的智慧——“财富跨境、身份跨籍”背景下的所有权结构

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家探讨家族(企业)的保护、管理与传承,分享家族(企业)治理、私人财富管理、家族企业投融资、家族信托和家族企业集团化等方面的经验和见解。

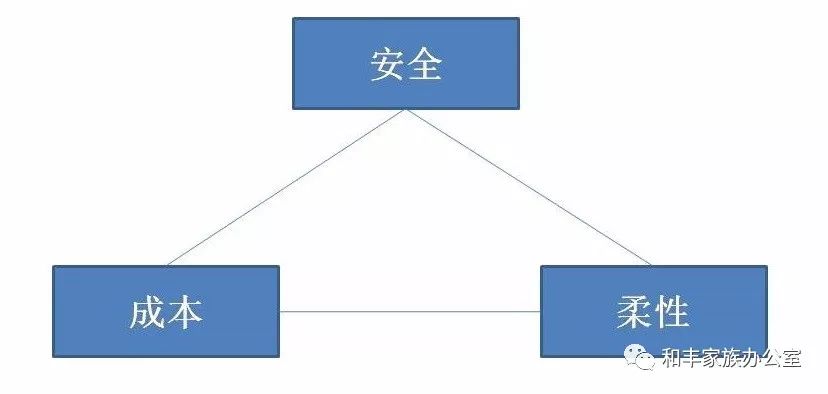

所有权结构的核心是所有权、控制权、经营权和收益权的有效设计和安排,将不同的权利合理赋予不同的结构(包括公司、组织、自然人等),并通过不同的机制设计,便利权利的有效行使。跨境所有权结构的安排需要尤其注重三个问题——安全、成本和柔性。

在面临“财富跨境、身份跨籍”的情形时,所有权结构出发去思考,能帮助我们更加系统、有效的运用各种工具,并且避免各类工具间的矛盾与冲突。

因此,本文为大家从跨境投资、港股上市和传承与税务筹划三个方面介绍相关所有权结构的应用。

跨境投资中的所有权结构考量

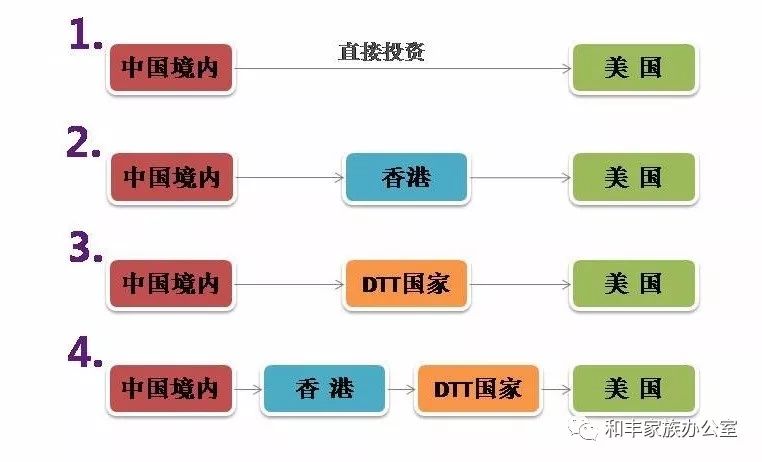

L先生基于家族企业发展的考虑,为了规避国家之间的贸易壁垒,选择在最重要的海外市场——美国,设立制造工厂。美国投资一般分为四个阶段:前期准备,文件签署,实施交割与建设运营,四个阶段的工作内容和重点各有不同,但始终有一条主线贯穿其中,即对外投资的跨境所有权结构。

中国-美国跨境投资四类架构图

第一类架构,即中国公司直接持有美国公司的股份,由于没有中间结构,中国公司对美国公司的控制力为四个架构中最强,管控与沟通效率最高,由于中美之间签订了《关于对所得避免双重征税和防止偷漏税的协定》,使得美国公司向中国公司给付股息、利息、特许权使用费的回流的成本较低,但是劣势在于结构柔性不足,调整空间有限。

相比之下,在第二至第四类架构中,L氏家族企业可以选择以设立在中国香港和DTT(DTT是Double Taxation Treaty的简称,即《避免双重征税协定》)国家的中间结构接纳投资人、进行融资,甚至对接不同层级的资本市场。未来股权的交易和退出也可以在中国香港和DTT国家完成,这为企业带来灵活性增加、选择空间增加、环节简化、时间节省、成本节约的便利。

港股红筹架构中的所有权之美

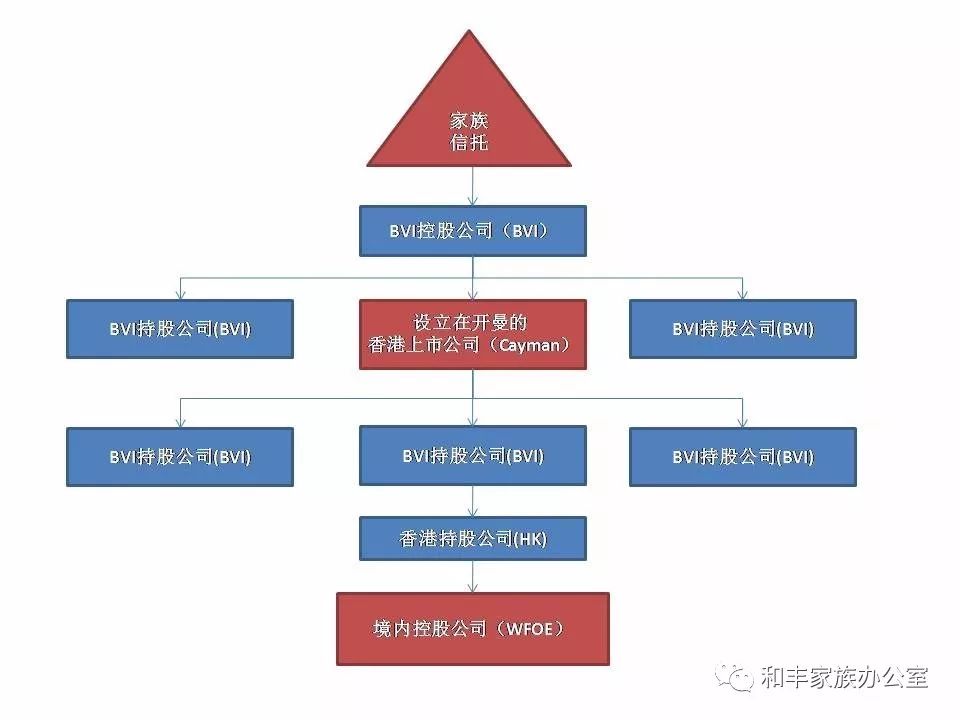

港股上市,除了经济原因,也能满足家族对财富安全的考量,打通境内外资金流动道路的诉求,借助海外成熟有效的顶层结构工具解决家族传承问题的愿望。下图是港股红筹架构的典型安排:

华人家族企业香港上市经典红筹架构图

其中红色的三个结构是整个架构中极其重要的三个节点:顶层是家族信托,与家族财富的保护、管理与传承安排对接;中间是上市公司、一般设在开曼,与国际资本市场对接;下层是设立在中国大陆的外商投资企业(WFOE),与大陆的运营实体对接。

首先,许多家族企业的最终控股股东都取得了境外身份,这往往不是为满足个人的诉求,而是为家族企业能够顺利的上市,为了满足《关于外国投资者并购境内企业的规定》以及基于对“返程投资”相关备案规定的担忧,从安全与合规方面做的考虑。而将最终持股股东设置为信托,如Vista信托,则体现了大股东在风险隔离与传承安排方面的深谋远虑,这已经是海外公司的典型配置,大陆企业正在迎头赶上。

进一步的,至于上层结构和中层结构、中层结构和下层结构之间的一层或者多层BVI公司,则主要是为了增加红筹架构的柔性,为了持有不同的资产,防止不同资产间的风险传导,增加红筹架构的安全性。

最后,下层外商投资企业(WFOE)直接对接的上层结构是香港公司,主要是香港的公司股东相比于其他外国公司股东享有更多的税收优惠,此外,如果以香港公司收购中国境内公司,还有提交材料和证明方面的便利。

简而言之,以所有权结构的视角梳理上述三个常见的“套路”,我们看到了身份工具、结构工具为企业顺利对接资本市场的综合运用,其中包括对安全、成本、灵活性等三个重要企业诉求的考量。

传承与税务优化所有权结构的精细筹划

一个常见的例子是使用家族信托进行预防婚姻风险的筹划,如男方拥有香港居民身份,女方则是中国大陆居民,如果有一天离婚了,离婚官司会在哪里打?中国大陆与中国香港对夫妻财产制度的安排就大有不同,因此,甚至婚姻的缔结地点都可能是需要事先筹划考虑的一个环节。

另一个例子,比如美籍身份问题,美国不但对税务居民的海外收入征税,还有赠与税、遗产税、财富转让税等专门针对高净值人士的特别税种。如果在传承时,任由美籍身份的子女直接持有家族企业的股权,那么很可能会造成家族财富将来在管理和传承的过程中大幅缩水。一个设计得当的家族信托,能够有效防止家族财富因为家族成员的婚变而外流,还能够为美籍人士提供几乎最完美的税务筹划方案。

“财富跨境、身份跨籍”过程中家族面临的挑战和问题非常复杂;而所有权结构的视角恰恰为解决这一系列的问题提供了有效的思路,也为家族(企业)指明了一条融合家族、企业和成员诉求,综合运用结构工具、金融工具和身份工具,有效把控家族(企业)安全、柔性和成本三大要点的道路。

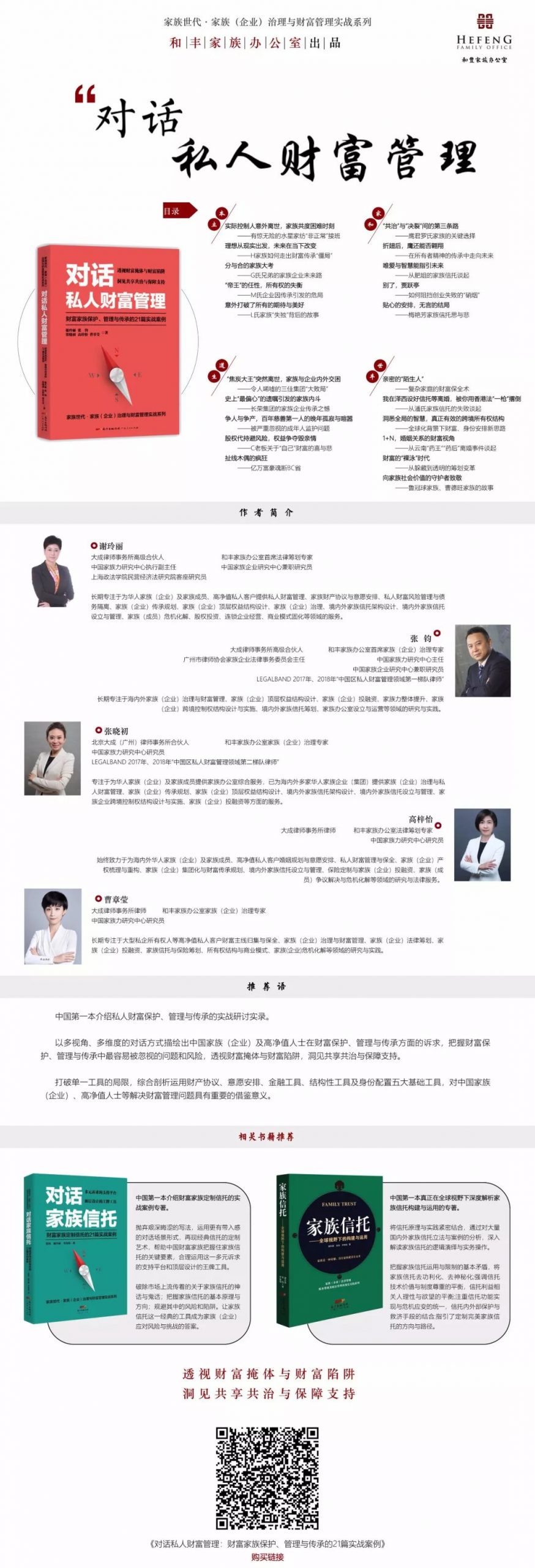

结构性工具非常强大,还有哪些奇思妙想的应用呢?在我们的新书《对话私人财富管理——财富家族保护、管理与传承的21篇实战案例》中可以找到答案。

新 书 推 荐

本书将陆续在京东、当当、亚马逊上线,

大家也可以扫描下方二维码进入微店购买

刘洋

和丰家族办公室多资产投资组合经理

香港大学金融工程专业

中国家族力研究中心研究员

专业领域:聚焦于全球资产配置与投资组合管理,包括权益类资产投资、固定收益类资产投资、金融衍生工具投资、另类资产投资与投资组合风险管理等。

[来源:和丰家族办公室,作者:刘洋]