2018年4月30日,香港交易所(“港交所”)关于新兴及创新产业公司的上市规则正式生效。根据这一新规则,从2018年4月30日之日起,港交所开始接受拥有不同投票权架构即“同股不同权”的公司的上市申请。

2018年5月3日,小米集团在众望所归之下,根据港交所的新规则,以“同股不同权”公司的形式,正式向港交所呈交了上市申请。有了港交所错失阿里巴巴的这个背景,如无意外,小米集团应该会是港交所“同股不同权”新规下的成为第一个吃螃蟹的人。

小米作为一个中国手机与互联网市场的“独角兽”,其上市之旅非常值得关注,每个角度的观察与分析都可以品味出小米集团创始人团队与自身商业体系在各个维度的巧妙安排。而其创始人雷军的所有权与控制权安排,更是可以让人看出一个工程师与产品架构师出生的科技大佬的“谋定而后动”。

低调的家族信托成为

科技大佬所有权顶层设计的标配

仔细阅读小米集团的首次申请版本的招股说明书,小米的创始人也是科技大佬的雷军的公开信无疑打动了包括笔者在内的许多人,小米的“铁人三项”、集团组织结构等的披露也向外界展示了小米的生态系统的雏形;但是与其他内容的详实所相反的是,顶层结构那低调的一笔带过。

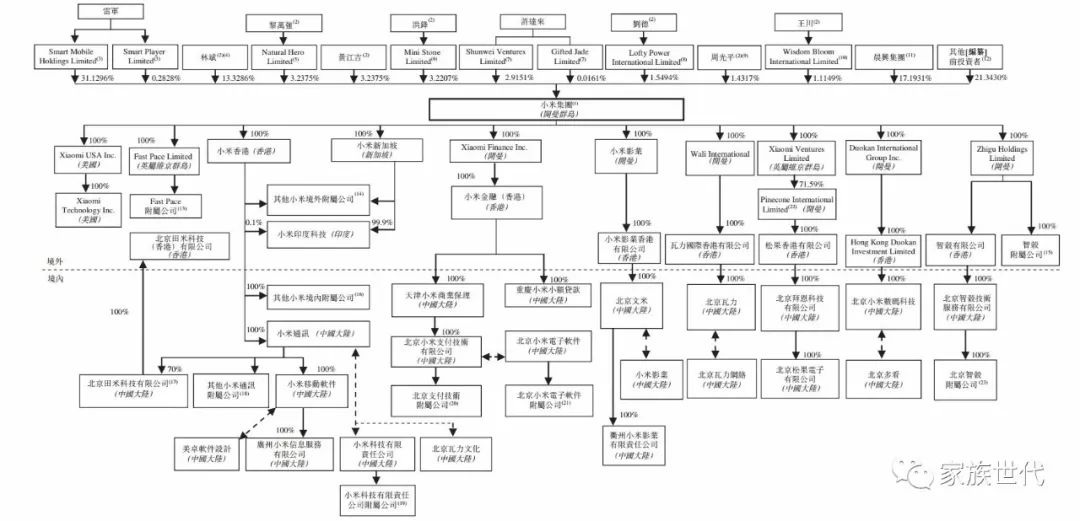

小米集团架构图,来源于:小米集团上市申报文件

不出意外,作为科技大佬的雷军先生,选择了所有权顶层设计的标配——家族信托。随着中国财富家族群体与世界经济体系的不断接触、融合,以及改革开放40年后交接班浪潮的来临,家族信托逐渐成为中国财富家族在财富保护、管理与传承方面进行顶层设计运用的一项重要工具,紧跟时代步伐的雷军先生当然而然地选择了家族信托作为其所有权结构的配置工具。虽然公开资料只是披露了寥寥无几的信息,但是笔者还是成功地还原了雷军先生的家族信托的基本结构:

确实,作为科技大佬的雷军先生是希望低调低调再低调的,但是不得不提的是,他也是不少华人企业家未来进行顶层架构设计的一个重要参考对象,他的安排非常值得去进行解读。虽然欠缺公开资料的支持,但是笔者也从雷军家族信托基本结构及设计逻辑上形成了以下的大胆猜想(请特别注意,仅仅是猜想):

1.信托主要功能更多是集中在财富的保护与传承、权益的持有与分配方面,关于所属企业的控制权安排,则是更多留给其下属持有的持股公司、上市公司的公司治理结构与机制进行设置;

2.选择华人控制背景下的第三方信托公司,而非UBS、Credit Suisse等大金融集团旗下的信托公司,更多是基于共同文化背景下的信任以及信托框架灵活性安排的需求;

3.选择香港的信托公司,可能适用香港的信托法,进行了委托人适当权益保留的设置,也依法赋予了受益人在特殊情况下对于信托调整甚至是撤销的权限;当然亦不排除适用离岸法律而进行信托协议安排同样实现前述功能,但管辖地在香港的可能性更大;

4.雷军先生极可能在家族信托下属的持股公司尤其是直接持有小米集团A类股票的Smart Mobile Holdings Limited中担任董事并获得了充分而适当的董事权限。

笔者在作出上述猜想之余,更加期待后续小米集团公布其经港交所聆讯后提交的招股说明书,对家族信托的相关问题进行进一步的披露。

此外,值得进一步关注的是,小米的其他联合创始人也是分别设置了家族信托持有其享有的股权权益,而林斌、周光平更是以其个人作为受托人设立家族信托,为各自及其家族成员通过信托持有股权权益,属于比较罕见的选择个人受托人的家族信托模式。

AB股制度实现控制权安排

4月30日港交所的新规生效,5月3号便进行了申报,“小米近期才有上市规划”这种论调出来估计雷军都要不得不问“Are you OK ?”。

观察小米集团的历史沿革以及整个集团结构的重组过程,可以看到,小米集团的成立时间是2010年1月5日,其属于在开曼群岛成立的获豁免有限责任公司,该类型的公司属于收到美国证券市场相关交易所(纽交所、纳斯达克)以及香港交易所等中国大陆境外证券资本市场规则所认可的上市主体。可见小米自设立之日起,就有了较为充分的资本市场规划。

在上市前的股权结构搭建中,小米集团在2010年8月17日至2010年12月20日,向联合创始人发行了合共162,500,000股A类普通股和57,500,000股B类普通股,每股面值均為0.0001美元。

2010年9月28日至2017年8月24日,小米集团进行了共计九轮的上市前融资,合共发行102,500,000股A系列优先股、70,831,503股B系列优先股、43,023,587股C系列优先股、13,189,777股D系列优先股、72,309,188股E系列优先股、57,163,141股F系列优先股。并且在此期间的2014年 3月 14日,小米集团进行了股份拆分,当时已发行及未发行股本中的每股股份拆分为每股面值0.000025美元的相应类别股份。相关创始人及投资者获得的股份包括A类普通股、B类普通股、A系列优先股、B-1系列优先股、B-2系列优先股、C系列优先股、D系列优先股、E-1系列优先股、E-2系列优先股、F-1系列优先股、F-2系列优先股,其中融资过程中引入的投资者持有的股份均属于优先股序列。

投资机构上市前持股情况,来源于:小米集团上市申报文件

根据小米集团的上市文件,小米集团将于上市后采取拥有不同投票权架构的股权模式,根据这一安排,小米集团股本将分为A类股份及B类股份,就股东大会决议事项,A类股份持有人每股可投10票,B类股份持有人每股可投1票。而就小米集团已经发行及后续公开募集发行的股份,其中已经发行的A类普通股将转化为A类股份,已经发行的B类普通股、优先股序列的股份及后续公开募集发行的股份,均属于(或转化为)B类股份。其中A类股份主要由小米创始人雷军、林斌享有实益权益及控制,其他投资者及后续的市场投资人均持有B类股份。

故在小米成功上市的情况下,雷军当前通过家族信托享有的小米集团31.41%股份实益权益将稀释至23%左右,但通过AB股制度及部分的投票权委托安排仍旧可以控制50%左右的股东投票权,从而实现对小米集团的实质性控制。

其实在美国证券市场,AB股制度是科技大佬们对于控制权安排广泛运用的一个模式,包括百度、脸书(Facebook)、谷歌(Google)、京东等都是使用了AB股制度。

高新科技企业通常是需要大量而多轮融资的企业,在创业者与投资者的博弈中,创业者更加注重控制权的保留、投资者则强调财务性权益,无疑AB股制度是非常适合科技企业的股权架构设计需求的。而港交所新规的实施,也使得华人控制的科技企业可以选择华人地区的资本市场,也是小米集团选择香港作为上市地的决定性因素。

小米集团的本次上市,或许会成为一个里程碑式的事件。虽然家族信托、AB股制度都不是一项新鲜事物,但是在香港证券市场,在所有权与控制权安排层面将此等工具进行配合使用,却是首次的尝试,喜爱创新的雷军先生的这波操作,确属一个“继往开来”的探索,也可能成为后续科技大佬们关于所有权与控制权安排的正确打开方式。

赖逸凡

和丰家族办公室信托筹划专家

北京大成(广州)律师事务所律师

中弘传智咨询集团合伙人

中国家族力研究中心研究员

美国伊利诺伊州立大学法学硕士

中山大学岭南(大学)学院 EMBA

专注于家族信托架构设计、家族(企业)治理与财富管理、股权投资及风险投资、公司并购与重组、公司治理、商业模式设计与固化等领域的研究与实务。

[来源:家族世代,作者:赖逸凡]