2017年12月第1期

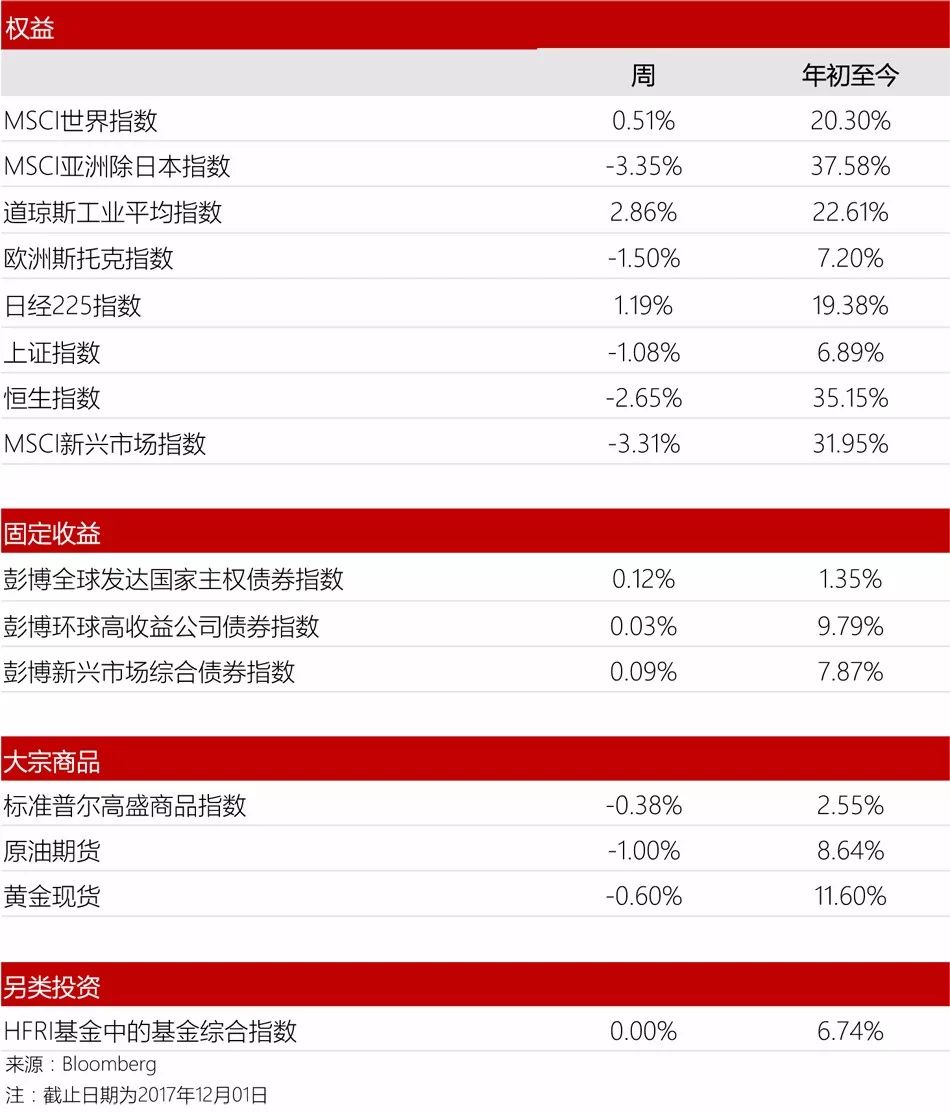

道指和标普500分别上涨2.86%和1.53%。投资者似乎已经将美国参议院通过税改方案计价在内,税改预期将美股推至新高。

此外,由于投资者由科技股转入从减税中受益较多的银行或其他工业板块。因此,我们可能会看到科技股占比高的纳斯达克指数有所停滞(至少在12月份)。

同时,“通俄门”丑闻仍然将给市场造成压力。

美国第三季度国内生产总值增长率上调0.3%,季度调整后的年率为3.3%。美国消费者信心攀升至17年新高。

11月强劲的美国就业市场和工资上涨应该会让美联储在本月晚些时候进行加息。

联邦公开市场委员会会议将于下周举行,投资者正在等待听取耶伦在利率决议后的讲话。

由于即将到来的圣诞假期,下周成交量可能低于平均水平,因此部分投资者可能会站稳观望。

最后,如果美国国会当时无法达成支出法案,在12月8日资金耗尽后,美国将面临政府部分关闭。

我们认为今年美国预计将再加息1次,即使加息步伐缓慢,这也将对美国股市产生影响,但我们对中长期的美国股市依然持乐观态度。

上证综合指数和恒生指数分别下跌1.08%和2.65%。

11月的中国服务部门比10月更加稳固,11月的财新中国综合PMI指数和服务业PMI指数分别为51.6和51.9。

根据这些向好的数据,一些国家的央行可以提高利率或减少刺激计划。

同时,我们看到投资者开始对腾讯获利了结,这可能是由于恒生指数重新调整后,腾讯的权重下降。

我们相信中国政府会出台减少/限制信贷扩张的政策。不过,我们认为明年上证综合指数将缓慢上涨至3,600水平。

正如我们之前在周报中提到,我们现在对亚洲股市持谨慎态度,在经历了一年的大涨之后,现在表现出疲软的迹象。目前,我们已经看到了亚洲股市的回调。

欧洲斯托克斯本周下跌1.5%。

欧洲市场的疲软可能是由于英国和欧盟未能就谈判的关键点——英国与爱尔兰边境问题达成协议,虽然有报道称英国就脱欧“分手费”达成协议,但英国和欧盟未能就谈判的关键点——英国与爱尔兰边境问题达成协议。同时,德国组阁仍然悬而未决。

我们认为欧洲央行已准备好减少刺激措施,欧洲经济复苏仍将吸引资金流入欧洲股市。在短期至中期,我们对欧洲股市持更为积极的态度。

美国10年期国债收益率(对联邦基金利率预期变化敏感)上周上涨0.84%至2.36%。

美元指数上涨0.11%至92.89美元,因美国即将通过税改方案。

美元对欧元上涨0.33%至0.84,美元兑日元上周上涨了0.57%,至112.17,由于美国即将通过税改方案推升美元。

石油期货下跌1%至58.36美元。现在石油输出国组织(OPEC)和非石油输出国组织成员已经同意延长减产至2018年底,市场的重点将是全球需求和页岩油生产。

我们认为,随着全球经济增长回升,同时地缘政治风险上升或导致供给减少,石油价格将持续走高。

作为避险资产的黄金,下跌0.60%至1,280.62美元。

未来一周重要事件

12月5日:澳大利亚央行利率政策

12月6日:加拿大央行利率政策;巴西央行利率政策;澳大利亚三季度GDP

12月7日:德国工业生产

12月8日:美国就业报告、政府资金/债务上限截止日期

12月9日:中国居民消费价格指数(CPI)、生产者物价指数(PPI)

美国11月就业报告不太可能影响美联储的货币政策正常化进程。经济学家预计,11月份美国非农就业人数将大幅上升20万,略高于12个月平均16.7万的水平。工资涨幅比上年上涨2.7%左右。就业市场上涨和工资上涨将使美联储本月晚些时候加息。

预计澳大利亚央行将以中立的政策偏好为准。澳大利亚三季度GDP可能强劲,预计增长率将同比上涨3%,这可能引发澳大利亚央行在2018年晚些时候加息的预期。

预计周三加拿大央行不会有新的动作,但可能会保持鹰派,投资者将寻找下一步加息的线索。

最后,预计巴西央行将下调50个基点利率,将利率下调至7%。预计巴西三季度GDP略低于预期,而CPI应该显示通胀仍低于+ 3%至+ 6%的目标区间。

END

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。