2017年9月第3期

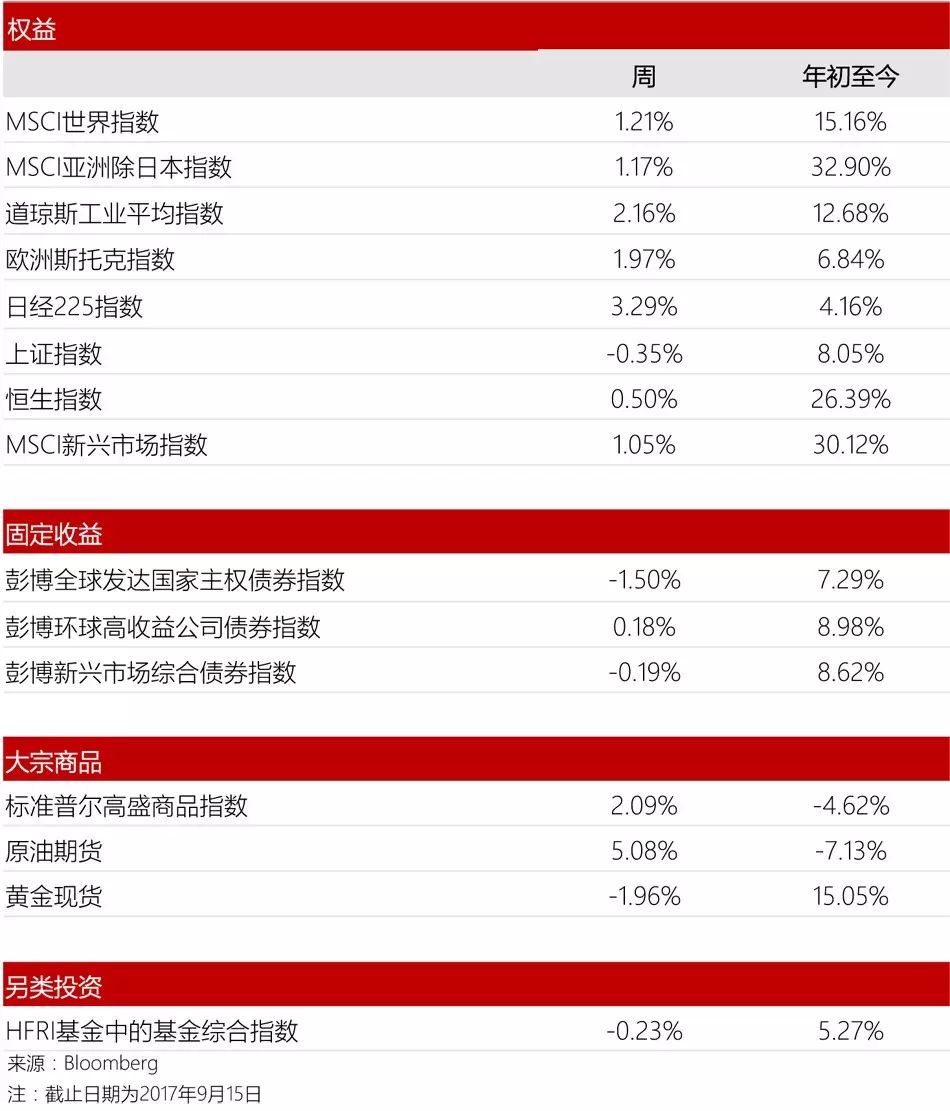

道琼斯指数和标准普尔指数再创新高,分别上涨2.16%和1.576%。美国8月CPI同比增长1.9%,超出市场预期。上周特朗普税改重要日程公布,将于美国时间9月25日公布税改方案的框架,市场信心大幅提振。本周投资者将关注美联储于周二开始的政策会议,预计将宣告缩表计划。我们认为美国将缓慢加息,年内仍将加息一次。我们对美国股市中长期的走势仍然持乐观态度。

上证综合指数下跌0.35%,恒生指数上涨0.5%。中国8月宏观数据不及预期,固定资产投资创新低,地产销售增速大幅回落。当前朝鲜半岛居然仍然紧张,地缘政治风险不减,但我们认为这不会破坏全球经济增长。我们认为亚洲/新兴市场的盈利增长和经济改革仍有韧性,将推动经济增长。

欧洲斯托克指数上涨1.97%。欧元接近1.2。周初避险降温,欧股上涨;周五标普将葡萄牙信用评级重新调回至投资级别。欧元区的经济复苏以及市场对欧央行缩减货币政策的预期吸引了大量资金流入欧洲权益市场,并带动欧元持续走强。中短期内,我们对欧洲权益持更积极的态度。

美国10年期国债收益率(对联邦基金利率的预期变化敏感)上涨7.39%至2.2023%,主要是由于美国8月通胀数据表现超预期,市场对美联储的加息预期也同步上行。

美元指数从91.352上涨0.57%至91.872,主要受益于美国通胀的上涨和经济数据的改善。此外周初朝鲜事件平息,市场风险偏好的上升也提振了美元。

美元兑欧元上涨0.75%至0.837,美元走强,欧元被动回调。

美元兑日元上涨2.77%至110.83,风险事件的影响逐渐淡化,作为避险资产的日元下跌。

原油期货上涨5.08%至49.89美元。“哈维”飓风过后,需求持续修复;利比亚原油产量受武装组织干预出现下滑,8月减产执行率环比上升,供给减少。我们认为,随着全球经济增长回升、地缘政治风险上升,石油价格将持续走高。我们将持续关注石油价格和其供给过剩的现象。

作为避险资产的黄金,下降1.96%至1320.18美元。朝鲜并未在其国庆日(9月9日)发射导弹,飓风影响渐平息,避险情绪大幅下降。叠加美元的反弹,避险资产出现回调。

未来一周重要事件

9月18日:欧元区8月CPI

9月19日:美联储FOMC开始为期两日的政策会议;澳洲联储公布9月货币政策会议纪要;德国、欧元区9月ZEW经济景气指数

9月20日:德国8月PPI;英国8月零售销售

9月21日:日本央行政策利率;美联储FOMC公布利率决议及政策声明;新西兰二季度GDP;挪威央行宣布利率决议和公布货币政策报告

9月22日:法国二季度GDP;法国、德国、欧元区9月PMI;加拿大8月CPI、7月零售销售;美国9月Markit PMI初值

本周美联储的政策会议将成为市场焦点,市场普遍预期美联储将维持利率不变,但很可能会宣布缩表计划,投资者也希望从中获取有关美国经济和利率走势的些许线索。欧元区将在周五公布9月PMI,预计欧元区经济强劲增长,PMI指数将继续上升。此外英国周三公布的8月份零售销售和周四进行的挪威央行的政策会议也将引发市场关注。日本央行周四公布10年期国债收益率目标,预计仍维持0利率,但是日本央行购买日本国债的速度远低于其年度目标80万亿日元,央行行长黑田东彦在新闻发布会上可能会被问及这一缺口。加拿大8月CPI和7月零售销售数据将在周五公布,预计消费仍然强劲,通胀接近2%的目标,这将会增强加拿大央行在年底再度加息的预期。

END

联系我们

©和丰家族办公室 版权所有

此报告由和丰家族办公室资产管理部出版。

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。