2017年9月第2期

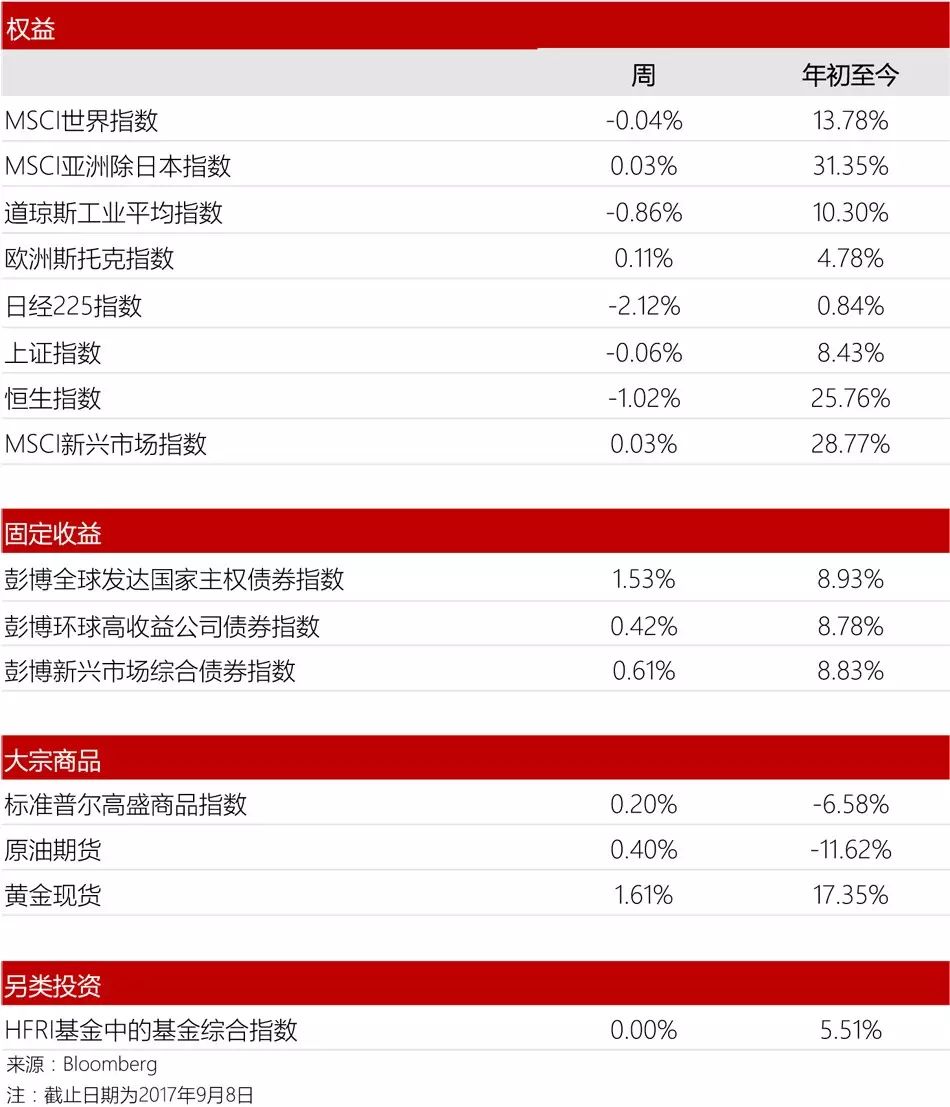

道琼斯指数和标准普尔指数分别下跌0.86%和0.611%。飓风肆虐,美国初请失业金人数创近两年半新高。投资者担心飓风给美国带来的短期经济损失,以及持续酝酿的美朝局势。美联储副主席费希尔将于10月卸任,美联储政策立场的不确定性增加。美国国会同意延长政府债务三个月,政府关门危机暂缓。尽管今年再次加息的概率已经低至24%,但我们认为美国仅是加息缓慢,年内仍将加息一次。我们对美国股市中长期的走势仍然持乐观态度。

上证综合指数下跌0.06%,恒生指数在财报季尾声之际下跌1.02%。金砖会议顺利闭幕,投资者将持续关注中印关系走向。MSCI亚太指数上涨0.6%,触及2007年12月以来的最高水平。我们认为美元走弱在短期内利好亚洲和新兴市场的权益市场。经济增长和货币稳定仍然是中国的首要任务,中长期来看,我们仍然对中国股市持乐观态度。

欧洲斯托克指数上涨0.11%。欧元升至1.2,这可能会对欧洲出口商造成负面影响。欧元区的经济复苏以及市场对欧央行缩减货币政策的预期吸引了大量资金流入欧洲权益市场,并带动欧元持续走强。中短期内,我们对欧洲权益持更积极的态度。

美国10年期国债收益率(对联邦基金利率的预期变化敏感)下跌5.31%至2.05%,ISM非制造业指数低于市场预期,叠加朝鲜第六次进行核试验,市场恐慌情绪升级,美债收益率下跌。

美元指数从92.814下跌1.6%至91.352,主要是由于ISM非制造业指数低于预期。

美元兑欧元下跌1.47%至0.8308,欧央行行长德拉吉周四的言论提升了市场对欧央行提早缩减刺激政策的预期,叠加美元走弱,欧元上涨。

美元兑日元下跌2.19%至107.84,受私人资本支出较弱影响,日本二季度GDP大幅下修,但日本经济已经连续6个季度扩张,私人消费增速也保持稳健;朝鲜核试验再次进行,催生避险情绪,叠加美元走弱,日元上涨。

原油期货上涨0.4%至47.48美元。“哈维”飓风过后,墨西哥湾沿岸炼油产能持续恢复。最新的支撑价格为47美元,我们认为,随着全球经济增长回升、地缘政治风险上升,石油价格将持续走高。我们将持续关注石油价格和其供给过剩的现象。

作为避险资产的黄金,上涨1.61%至1346.59美元,上周朝鲜问题持续发酵,超强飓风“伊尔玛”接踵而至,墨西哥发生8.2级大地震,避险情绪持续升温带动黄金上涨,已如我们所预期触及1300美元。

未来一周重要事件

9月12日:欧佩克公布月度原油市场报告;意大利二季度失业率;英国8月CPI、PPI;中国8月M2货币供应量

9月13日:苹果公司召开新品发布会;德国8月CPI;IEA公布月度原油市场报告;英国8月失业率;美国8月PPI;欧元区二季度就业人数

9月14日:澳大利亚8月失业率;中国8月社会消费品零售、规模以上工业增加值、1至8月城镇固定资产;法国、美国8月CPI;瑞士央行活期存款利率、3个月Libor上下限目标范围;英国央行公布利率决议及会议纪要

9月15日:美国9月纽约联储制造业指数、9月密歇根大学消费者信心指数初值、8月零售销售、8月工业产出

本周美国将公布关于通胀、劳动力市场和经济增长的数据,其中通胀最为重要,因为美联储予以参考并考虑今年是否再加一次息。英国央行将在周四公布利率决议及会议纪要,预计货币政策暂时不会发生变化。尽管英国通胀已经超过了预定的目标,但也在削弱消费者的购买力。投资者将密切关注周三公布的英国8月失业率和薪酬数据。周三将公布欧洲二季度就业人数数据,预计仍然表现强劲,这或将加快欧央行货币正常化的步伐。投资者将关注周四公布的中国工业增加值和消费零售的数据,来观察中国的通胀情况是否能够持续。

END

联系我们

©和丰家族办公室 版权所有

此报告由和丰家族办公室资产管理部出版。

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。