2017年9月第4期

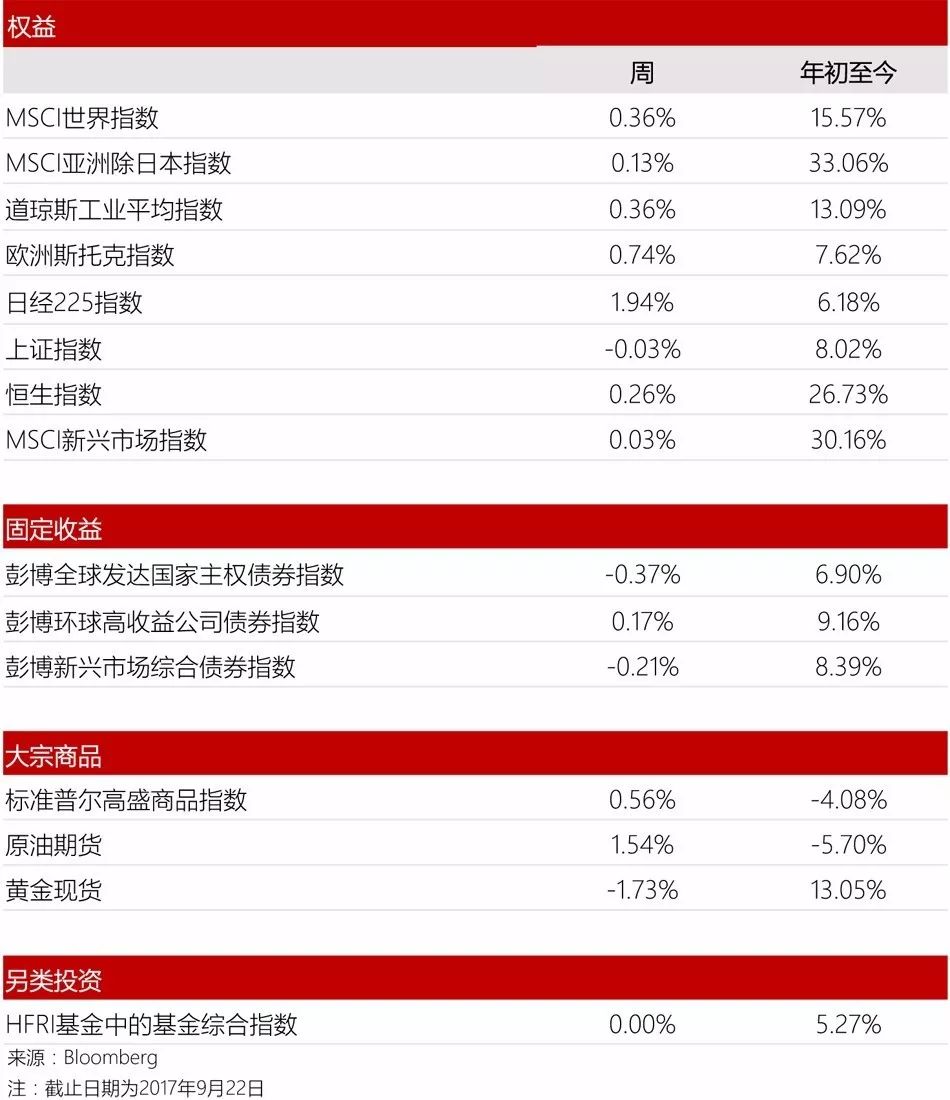

道指和标准普尔500指数分别上涨0.36%和0.08%。美联储如预期宣布小规模缩减资产负债表计划。投资者继续关注美国与朝鲜之间的地缘政治风险,同时也在考量共和党税改提案的影响。如税改实施,公司和富人的税负将大大减轻,然而税率可能最终为20%,而非特朗普宣称的15%。

我们认为今年美国应该还会加息1次,并且步伐保持缓慢。我们对中长期的美国股市依然持乐观态度。

上证综合指数下跌0.03%,恒生指数上涨0.26%。标准普尔评级将中国评级由AA-降至A +,这将对房地产公司发行债券造成压力。另外,新的精准调控政策也不利于房地产市场。

我们相信投资者将在长假期和季度末之前进行一些获利了结。朝鲜半岛目前的局势将会增加地缘政治风险,但这不会破坏全球经济增长。我们认为,亚洲/新兴市场的盈利具有韧性,伴随经济改革将带来更多强劲的表现。

欧洲斯托克指数上涨0.74%。默克尔第四次成为德国总理,但传统两党的得票率均低于预期,反欧盟、反移民的民粹主义AfD党却出乎意料地迅速崛起,得票率排名第三,成为1945年以来首次进入德国联邦议会的极右翼政党。这使政治局势比以前更加不确定。因此,欧元兑其他主要货币走弱。

不过,我们认为欧洲经济复苏仍将吸引资金流入欧洲股市。在短期至中期,我们对欧洲股市持更为积极的态度。

美国10年期国债收益率(对联邦基金利率预期变化敏感)上涨2.16%至2.2499%,美联储宣布缩表,并对经济持超预期的乐观态度。

美元指数从91.872微升0.33%至92.171,美国宣布缩表且态度略偏“鹰派”。

美元兑欧元下跌0.02%至0.8368,美联储宣布缩表提振美元,但欧元区PMI指数超预期,并且德国极右翼党崛起增加政治不确定性。

美元兑日元上涨1.05%至111.99,日本维持超宽松的货币政策。

石油期货上涨1.54%至50.66美元。由于土耳其威胁要关闭库尔德石油出口以响应该地区的独立投票,托克集团和花旗集团公司则补充说,供应收紧迫在眉睫。

我们认为,随着全球经济增长回升、地缘政治风险上升,石油价格将持续走高。我们将持续关注石油价格和其供给过剩的现象。

由于美元轻微反弹,作为避险资产的黄金,下跌1.73%至1,297.3美元。

未来一周重要事件

9月25日:日本日经PMI;德国Ifo商业景气指数

9月26日:美国消费者信心指数

9月27日:特朗普宣布税改细节

9月29日:美国个人消费支出(PCE);欧元区Flash CPI;日本就业数据、日本CPI

9月30日:中国官方制造业PMI

下周五的PCE数据将是本周最令人期待的美国经济数据,在8月核心CPI月度涨幅达0.2%,投资者将会看到PCE平减指数的上涨。这将促使美联储在12月份加息。下周五的Flash CPI将是本周的重要数据,逐步上涨的核心CPI通胀指数将会给欧洲央行造成压力,提升其在今年晚些时候宣布退出量化宽松政策的概率。日本的就业数据将显示日本这个世代以来最为紧张的劳动力市场,但是这仍然没有转化为更快的工资增长或更高的通货膨胀,日本通胀数据预计将显示通货膨胀仍然远远低于+ 2%的目标。

END

联系我们

©和丰家族办公室 版权所有

此报告由和丰家族办公室资产管理部出版。

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。