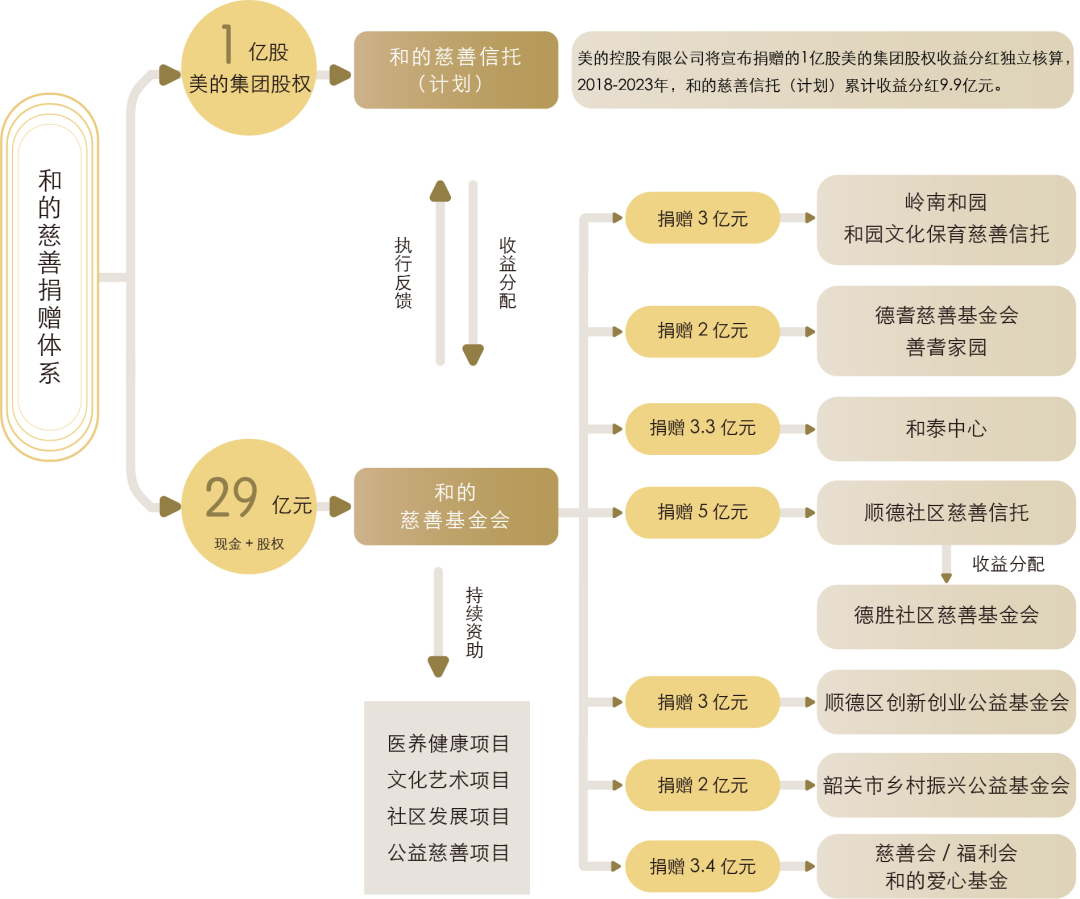

直到最近为止,私募股权基金对家族企业兴致不高。大多数基金都没有足够的资源,不愿意卷进家族纷争,也不满于家族企业长期缓慢的增长速度,不愿面对管理方面的挑战。但是,越来越多的私募股权投资者意识到,家族企业代表着一种有利可图的投资对象,原因包括几个方面。首先,家族企业经营历史悠久,运营基础异常稳固。它们的资产基础品质很高,品牌声誉稳固而备受信赖,财务结构也偏保守。已经达到职业化标准的家族企业可带来颇具吸引力的增长机遇,因为它们已经具备相应的条件,去把握未经开发的经营业绩潜力,扩展董事会的战略眼光,甚至是获得更为多样的财务来源。

私募股权市场主要包括来自机构投资者的资金池,其中包括公众或企业养老金基金、基金会、银行持股企业或保险公司,近期也包括个人或家族富豪。

这种新的私募股权,资金来源主要是家族办公室与个人富豪;相对于传统的机构性私募股权投资者,它们对于家族企业的吸引力更大。这些新私募股权投资者的优势在于它们原本就了解家族企业及在适应家族变化的同时实现企业扩张的细枝末节。它们的投资期限比机构性私募股权投资者更长。在某些情况下,它们会接受少数股东的身份,仅仅作为创始家族单纯的合作伙伴。

什么时候利用私募股权

什么时候利用私募股权

在什么情况下,家族企业应该考虑利用私募股权?答案取决于它们是否计划花费募集资金。它们是否希望出售部分持股,以提供流动性?它们是否因为继承或战略性原因出售整个企业?或者,它们是否想要利用某个扩张机遇?

对家族企业而言,私募股权相对于其他外来资本可能更具吸引力。和风投资本或天使资本不同(两者主要是用于提供增长基金),私募股权也可用于满足股东的紧急性、有时甚至是持续的流动性需求。与银行融资不同,私募股权强化了家族企业的资产负债表,同时也保留了企业未来在必要时举债的可能性。私募股权合伙人(通常是家族办公室)还可以在战略、收购与管理层招聘方面提供帮助,甚至可以向家族企业提供更多的金融资源。最终,私募股权合伙人也可以成为有效的促变因素。通过与家族企业建立合作伙伴关系,新的共同投资者可能推动企业管理改善,在企业建立财务规则,并带来管理方法层面的变革。

私募股权投资者大多对公司增长感兴趣。他们从事的业务就是建立一个投资组合,这个组合一定要不断增长,为有限合伙人创造价值;也一定要在合理的时间段内变现。

私募股权投资者投资于家族企业的目的不太可能仅为了股息或收购现有所有人的持股。因为在这两种情况下,他们的资本并没有用作增长资金。私募股权投资者一般预计会在3~5年内按照初始投资的合理倍数退资。仅为流动性计划融资不太可能达到这样的收益。但是,私募股权基金具备良好条件,可以为增长计划或收购提供资本,甚至是与流动性事件同时实现。

下面列举了两个私募股权帮助两家公司实现增长目标与家族目标的例子。

为激进增长提供基金

之前,中西部一家年收入4000万美元的园林公司制订了一份激进的增长计划,将业务扩张进入几个新的地区。为了给扩张举措找资金,家族股东决定对公司进行资本重组,包括注入1200万美元的新私募股权资本:1000万美元用以资助增长,另外200万美元用以给家族的8位持股人提供部分流动性。完成资本重组之后,家族在公司的持股比例从100%下滑到40%,私募股权合伙人持有剩余60%的股份。

家族成员继续成功地管理公司。3年后,他们得以再次实现资本重组,这一次是通过举债的方式回购了私募股权投资者持有的所有股份,重新回到了控制人的地位,同时偿还2400万美元给私募股权基金。如今,这家公司的规模已经扩大了1倍,并将使用扩大后的现金流来偿还债务。

收购受困股东的股份

在第2个例子中,一家加拿大商业房地产公司的第二代股东两个派系之间因为企业的战略问题斗争了长达12年之久,尤其是针对在佛罗里达州开发酒店地产的项目。两个家族派系之间进行了一系列激烈的董事会讨论,导致其他迫切的企业决策问题停滞不前。最后的摊牌就是其中一个派系表达了出售所有持股的意愿。在一位财务顾问的帮助下,支持增长的派系找到了潜在的私募股权合作伙伴,为收购股份提供资金,同时合作伙伴还贡献了自己的经验和资金,助力佛罗里达州的增长计划。

最后,公司和一家私募股权合伙人完成了交易,开始在佛罗里达州开发地产。3年后,佛罗里达州项目如此成功,家族只需要出售一家酒店地产就可以利用所得资金买断私募股权合伙人所持有的全部股份。

一些不利条件

家族企业引入私募股权投资也会带来一些不利条件。首先,这种投资者对解决股东的不同流动性需求没有帮助,有时还可能从流动性时间与机遇方面对家族产生限制。他们还可能通过参与管理或获取信息对家族企业控制权产生干预。

一般来说,因为家族耐心资本的投资期限往往长于私募股权投资者的投资时间,无论后者属于哪种类型。因此,家族企业所有人应该将私募股权看作一种过渡性资本来源,而不是永久性资本。私募股权对触发企业战略或所有权转变作用重大。但是,如果要请一位私募股权合伙人担任家族企业投资人,家族应该规划好合作伙伴退出的时间与方法。

将私募股权视作过渡性资本。在大多数情况下,家族的耐心资本会长于私募股权合伙人的投资时间。规划好私募股权投资者在交易完成后如何退出,与一开始吸引合适的合伙人一样重要。

随着私募股权市场的成长与成熟,家族企业的备选方案每天都在不断增长。因此对于很多家族企业而言,问题不是是否要吸引合适的合伙人,而是如何吸引这些合伙人。这里介绍一些指引,有助于读者判断某一个合作伙伴是否合适。

整体尽职调查

化学反应与信任

和任何合作伙伴关系一样,私募股权关系一定要建立在互信与尊重的基础上。对基金管理人展开深入调查,包括他们的背景、信誉及名声。

对行业的了解

资本并不是私募股权合作伙伴可以提供的唯一好处。他们还应该帮忙执行公司的增长计划。因此,找到一位了解行业并且在业界关系广泛的合伙人会带来很多好处。

与家族企业合作的经历及有关家族企业运营方式的经验

理想的合作伙伴要了解家族企业相关事宜,并且能够感同身受:包括股东流动性与控股权、家族管理、家族文化与传承及对社区的情感。对某个潜在合作伙伴过去对家族企业的投资经历进行调查与评估很有好处。

经营记录与整体声誉

有关私募股权的资料,包括期刊、报纸与互联网资源都能够提供一些有关行业回报率的信息,家族企业所有人可以将其与潜在合作伙伴的经营记录进行比较。另外,检查企业投资项目的品质,审视数字背后的内容也是十分重要的。它在投资界的声誉如何?最好与在机构和投资者中信誉良好的基金合作。优秀的合作伙伴应该一直支持自己的投资对象,即使在财务表现不及预期的情况下。

基金的结构

规模

基金的规模决定了其对各个公司投资以维持投资组合多样性的资金金额。基金规模应该合适,因为保证对家族企业的投资对投资者来说非常重要。例如,一家家族企业寻求的投资金额是1000万美元,他们不会喜欢规模达5亿美元的基金,因为后者会认为投资于这家家族企业的金额实在太少了,不值得自己关注。

同样的道理,基金的规模也不应过小。如果一家家族企业后续还需要更多资金,投资者应该有足够的资金实力拿得出来。规模为2000万美元的私募股权可能进行5~7笔300万~500万美元的投资。而10亿美元的基金可能进行10笔1亿元或1亿元以上的投资。按总体指引来看,基金对家族企业的投资金额不应小于其投资组合规模的5%,或者超过25%。

管理结构

大多数私募股权基金由几个职业投资合伙人组成,由一名普通合伙人管理。要了解自己的联系人是谁,以及他们计划如何对自己的投资进行监管,这一点至关重要。理想情况下,家族企业所有人希望联系人是能够对他们给予关注并且能维持与家族持续对话的高层人士。

基金的投资者

并不是所有的私募股权基金都是一样的。基金的投资者类型通常决定了投资的灵活度与条款。例如,如果私募股权基金的投资者是联合家族办公室或个人,投资条款及退出时间与结构的灵活度就最大。

其他能力

合作伙伴能够提供哪些种类的战略指引、董事会席位或行业社交网络?例如,总部在波士顿的Partheon Capital是一家战略咨询公司,下设的一个分支机构从事私募股权业务。显然,这家公司能为投资带来更为深层的战略角度。

条款

投资结构

投资者希望获得的股份是普通股还是优先股?他们希望在多长时间之后退出?他们需要获得哪些批准?他们希望利用自己投资于公司的资本换取多大比例的所有权?记住,过渡性资本可以是多数资本或少数资本。交易是否符合允许私募股权基金在企业业绩未达到某一水平的情况下获得公司控制权的控制权条约?

董事会席位

投资者需要多少个董事会席位?他们在董事会中的活跃程度如何?除了自己的一两位代表之外,他们还会引荐哪些外部人士担任董事会职务?这些外部人士会带来哪些资源与经验,如技术层面或海外关系?

因为很多私募股权基金都在争夺有限的投资机遇,所以家族企业可以非常挑剔,他们可能选择不只向他们提供金钱的合作伙伴。借助谨慎的尽职调查和规划,结构设计审慎并且准备充分的家族想找到能帮助自己满足企业、家族与流动性目标的私募股权合作伙伴可能没有什么困难。

私募股权交易成功的前提条件如图。

[文章来源:摘自《资本的平衡》,作者:弗朗索瓦·M·德·维斯切、克雷格·E·阿伦诺夫、约翰·L·沃德,译者:蒋松丞、刘洋]

对于家族雇佣政策,绝大多数家族(企业)都存在认识偏差。

对于家族雇佣政策,绝大多数家族(企业)都存在认识偏差。

财务解决方案

财务解决方案