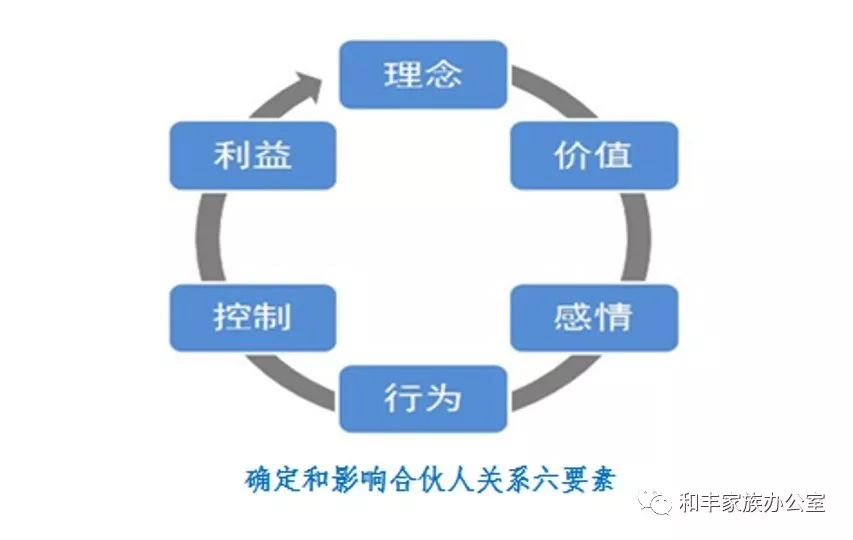

影响和确定合伙人关系的6大要素 (3)——理念、价值、感情、行为、控制与利益

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室专家,每周与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

响和确定合伙人关系的要素可以概括为六个:理念、价值、感情、行为、控制和利益。今天分享的是“感情与行为”两个要素。

那么这里所说的“感情”要素具体如何理解呢?

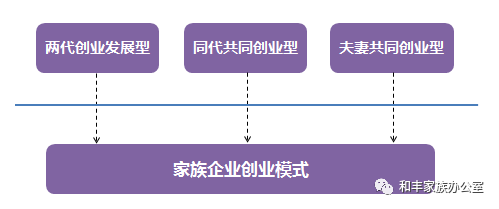

大部分企业属于封闭性公司,具有较强的人合性。即使是公众公司,通常也是从封闭性公司发展起来的。概莫能外,合伙人通常会存在直接或间接的血亲、姻亲、同学、朋友等关系,而这些关系的稳定性往往与感情相关。

而感情恰恰是最不稳定的,在目前“集体焦虑”、“信仰危机”、“文化冲突”及“迭代变革”的社会大环境下,在企业耐心资本缺失的背景下,感情的变化从某种意义上讲更显无常,日趋复杂,如果与其他要素叠加那就更复杂了。

感情的变动是合伙人关系变动的直接因素,同时也是合伙人关系变动最重要的表征。家族企业合伙人虽有血缘或姻亲的纽带,但所面临的感情因素同样突出。

关于“行为”这一要素而言,每个人都有自己的行为方式和行为习惯,进而形成不同的行为风格,即我们通常所说的行事风格。有些行为风格是互补的,相互可以接受共存的,这种例子很多;有些行为风格可能是冲突的,无法长期共存与共融的,也是相互无法概括性接受的。

在合伙人关系建立以前,合伙人之间有一定的距离,行为风格相互被包容的可能性较大;合伙人关系建立以后,合伙人之间的距离更近了,相互被包容的可能性反而降低了。就如同从恋人关系走入婚姻家庭关系一样,“距离没有了,美也没有了”,这就是所谓的“距离产生美”。

观察合伙人关系的过程中,我越来越发现行为方式的影响性是一定不能忽视的,当然,行为因素的影响与其他因素也是密切相关的。感情好的时候,“情人眼里出西施”,合伙人的行为缺点是被忽视的;感情不好时,却恰恰相反,“鸡蛋里挑骨头”;理念相同时,行为风格属于可一笑置之的“小节”问题,而理念存在差异或冲突时,同样的行为风格也许已经被认为缺乏最基本的“尊重”。

同样的行为在此时、此地与彼时、彼地得出的可能是完全不同的判断,给予合伙人之间完全不同的心理感受,进而必然会作用于其他因素。

如何解决“感情”与“行为”问题呢?

坚持密切的交流与沟通,保有彼此的开放与包容,维护相互的热情与关爱,恪守行为边界与底线,保持基本的教养与尊重,关注他人的内心与感受,善待他人的积极与真诚,这些是合伙人感情保有与行为自我约束的基本要求。

[文章来源:摘自《对话家族顶层结构——家族财富管理整体解决方案的27堂课》,作者:张 钧、蒋松丞、张东兰、赖逸凡、胡 弯]

更多精彩内容,欢迎关注【家族(企业)治理与财富管理实战系列】。

【新 书 推 荐】

广东人民出版社天猫旗舰店上线