11月中旬在马来西亚休假,我们特意将槟城的住处安排在“蓝屋”——张弼士故居。这是号称为“世界十大豪宅”的建筑,今天依然可以欣赏到其深刻的建筑之美,但早已物是人非!1991年张氏后人将当时已经破败不堪的“蓝屋”卖给了一对热爱建筑艺术的马来西亚华人夫妇,今天看到的已经是经过六年修复后的模样。

在留宿“蓝屋”的几天中,既有近看,也有远观,更有触摸,时时刻刻深切地感受和体味“蓝屋”之美;同时,似乎又在与“蓝屋”进行一场对话,更准确地说似乎是在与在这里曾经居住的主人“张弼士家族”进行一场对话,穿越了时空,真切地听到了历史的回声!

张弼士及其家人的故事

张弼士,客家人,生于广东大埔县,年少家贫,因灾荒只身漂泊南洋,在雅加达一家商行当杂工。老板见其工作勤奋,聪明能干,便将女儿嫁给他。张弼士继承了岳父遗产,开设米业和酒行,后通过与殖民当局的良好关系,获准经营鸦片、烟业与典当行等。随着张氏企业日益兴旺,他又涉足矿业与轮船业,逐渐在南洋一带形成气候。全盛时期,张弼士国内外资产达白银八千万两以上,成为海外侨商首富。可以说,张弼士的成功既缘于他的聪明勤奋,也得益于他把握了历史的机遇。

1896年,张弼士在马来西亚槟城莲花街14号兴建一座富丽堂皇、古色古香的大宅,这就是后来张弼士遗嘱中提到的“张氏族屋”(Family House),也就是我们这次居住的蓝屋。蓝屋起建之时,张弼士已成为清廷的新加坡总领事。在他的号召下,许多客家富商也纷纷在莲花街修建住宅,因此也有人称莲花街为“客家百万富翁街”。

张弼士一生涉足多个行业,兴办的成功企业多不胜数,但至今仍为大家熟知的却只有张裕葡萄酒公司了。张裕葡萄酒公司创建于1892年,后逐渐扩展为世界第三大葡萄酒工业园基地。1912 年,孙中山先生为其题词“品重醴泉”;1915年,张裕葡萄酒在巴拿马万国博览会上夺得金质奖章一枚、优等奖三枚。同年,美总统威尔逊在白宫接见张弼士,纽约时报撰文称他为“中国摩根”“中国洛克菲勒”。

然而,盛极而衰似乎是无法逃避的定律,张氏家族自1915年后逐渐走向衰落。1916年张弼士辞世;抗日年代,张裕葡萄酒公司被日寇侵占,张弼士六子张巨烺及其家族成员被赶出烟台住宅,张弼士孙女张世禄参加革命;1991年,位于槟城的“张氏族屋”易主;2011年,张弼士孙辈张世昭先生回大陆寻根,谈到他这一支兄弟姐妹的情况——都已星散在香港、加拿大、英国等地。

张世昭先生目前仍是张振勋(张弼士)资产管理委员会执行人,张振勋(张弼士)五知堂商会理事会会长、张振勋(张弼士)研究协会荣誉顾问;但张氏风光已然不再,张裕葡萄酒的身后也再无张氏的身影。

“守”没有出路

再好的风水也无法抵挡似水的流年

俗话说,风水60年一轮回——占尽风水运势的蓝屋最终还是见证了张家的衰落。百年后,曾经的华人首富也少有人知。

张氏家族的陨落无疑有客观的、甚至是历史性的原因,在那个动荡的年代,“王贼兵狱难”——政权的更迭、匪患兵祸与战争连接、流离失所甚至身陷囹圄,各类灾难无疑是每个家族都要面对的重重考验。在中国,张家最优质的企业被侵占,最有能力的家族领袖带着家人屈居在低矮潮湿的破房。在海外,战火不断、百业凋敝,政府更迭之际货币一夜间成为废纸,即使对于在东南亚有着庞大产业的张家,这也是沉重的打击。最终,蓝屋的易主也为张氏的辉煌画上了句号。

可见,“守”没有出路,这是任何希望基业长青的家族(企业)都必须明白的道理。

所有家族都必须面对“财富逃逸速度”的挑战——你越能挣钱也就越能花钱,花费的增长最终会覆盖你的收入。所以我们会努力运用各种技术来构建坚固的堡垒,从内部控制财富的逃逸——家族信托等结构性工具,家族协议与意愿安排等辅助性工具,财富管理等金融工具就是为此而生。事实上,一个世纪前的张氏家族已经将当时守富的技术运用到极致。

因此,我们应当明白,仅仅有“守富”的技术还远远不够,想要基业长青家族必须有持续“创富”的能力。如果说“守富”能力让我们应对日常的“财富逃逸”,那么“创富”能力则让我们应对无法预见的困难与灾难。和“守富”不同的是,“创富”并没有可供遵循的技术与公式——它需要的是在危难时刻带领家族度过难关的人才,它最终考验的是家族的文化积淀、人力资源以及所有者精神的传承。

从这个意义上说,张弼士的后人绝不是某些评论者所说的“败家子”,他们只不过是未能抵挡住历史的似水流年。

家族特殊资产的价值

家族必须要打造凝聚“家族力”的事业平台

当下,有人将家族财富的传承理解为金融资本的传承,这无疑将“基业长青”看得太过于简单。须知,一块钱和另一块钱本质上没有区别,决定家族能走多远的绝不仅仅是金钱的体量和财技,而应是每一块钱背后的意义。这个意义指的就是家族的特殊资产——社会资本、文化资本和人力资本,是他们让一块钱和另一块钱区别开来,是他们让家族真正拥有基业长青的可能。

当然,家族的特殊资产也并不是凭空存在的,它们需要载体,而最好的载体无疑就是家族成员世代参与的事业平台——家族企业。

金钱对于家族来说只是一个存在银行里数字,它可以委托别人打理;而企业是真实具体的,是必须花费精力的——成员每天必须面对企业问题,必须和家人共同决策,共同奋斗。

正因为企业价值得来不易,所以它也更难被挥霍,家族成员对于企业的责任感和忠诚度明显高于金钱本身——这实际上是所有者精神的传承。

经营企业必须持续不断地与各种各样的人打交道:客户、员工、经理、竞争对手、供应商、政府官员、其他的企业家等——这实际上是家族社会资本的传承,同时是家族人力资本的培养。

家族企业不仅让家族保持持续“创富”的能力,同时也为成员提供了一个共同经营的契机,让成员各展所长、找到为家族贡献价值的机会——这实际上是在家族文化的构建。

对张弼士家族而言,“王贼兵狱难”带来的最大损失也许不是财富的贬值,而是像张裕葡萄酒等一批家族经营平台的丧失,是像张巨烺等一批卓越后代的淹没。同理,在基业长青的路上,我们不认为那些放弃经营资产的家族,那些丢失掉特殊资产的家族能够走得很远。

一个历史的选择

家族的“共享共治”与“分与合”

一个世纪前,张弼士遗嘱中的主要内容,和今天中国财富家族传承中考虑的主要方面几乎相同:遗嘱执行人与资产管理人;出售部分房地产以取得流动性、覆盖丧礼支出与债务;对资产管理人报酬的规定;对家族成员保障支持的安排;“张氏族屋”的管理制度,以及居住资格;“张氏族屋”的管理和维护;家族财产的投资管理以及收益分配;每个家族分支的收益份额等。

据对张弼士遗嘱的分析,“家族信托”可能已经作为张氏家族财富保护、管理与传承的工具——而张弼士可能是最早使用家族信托的华人。在遗嘱安排中,他任命自己的侄子等人为Trustees(法律上可以指“资产管理人”,也可指“受托人”)。Trustees不但负责处理他的丧葬以及身前债务,还负责经营管理家族资产,将资产经营收入按照特定的比例分给各个家族分支,Trustees还能够领取当年资产收益的5%作为报酬。这一系列安排无疑体现了张氏家族在“守富”技术上的领先。

张弼士遗嘱中对“族屋”(FamilyHouse)管理体现了客家传统文化的特点。张弼士的妻、妾、儿女可以终身居住在蓝屋;自孙辈开始,男性只能居住到结婚以前、女性最多居住到21岁;对于女儿的丈夫和子女,如果女儿去世,则他们将无权再居住在蓝屋;蓝屋中任何家族成员之间如果爆发不能忍受的冲突,Trustees有权将他们驱逐;蓝屋中的女性和儿孙的遗孀可以每月得到资金的支持,这些支持包括了蓝屋的修缮费用。

张弼士对家族(企业)的传承安排,体现了中国传统文化中“聚族而居”“共治共享”,体现了对于“主线支线”的区分与不同的保障支持安排,还体现了西方传承技术在中式家族文化下的运用。可以说,张弼士的家族财富安排即使用今天的眼光考量,依然可圈可点,带给我们许多思考。

历史的回声

复杂家庭当下的财富管理逻辑

“朱雀桥边野草花,乌衣巷口夕阳斜。旧时王谢堂前燕,飞入寻常百姓家。”虽然张氏辉煌已去,但留下的启示却不应被淡忘。一个世纪后的今天,我们更有能力也更应该站在打通家族(企业)财富管理三个层次的角度来重新审视家族的财富规划。

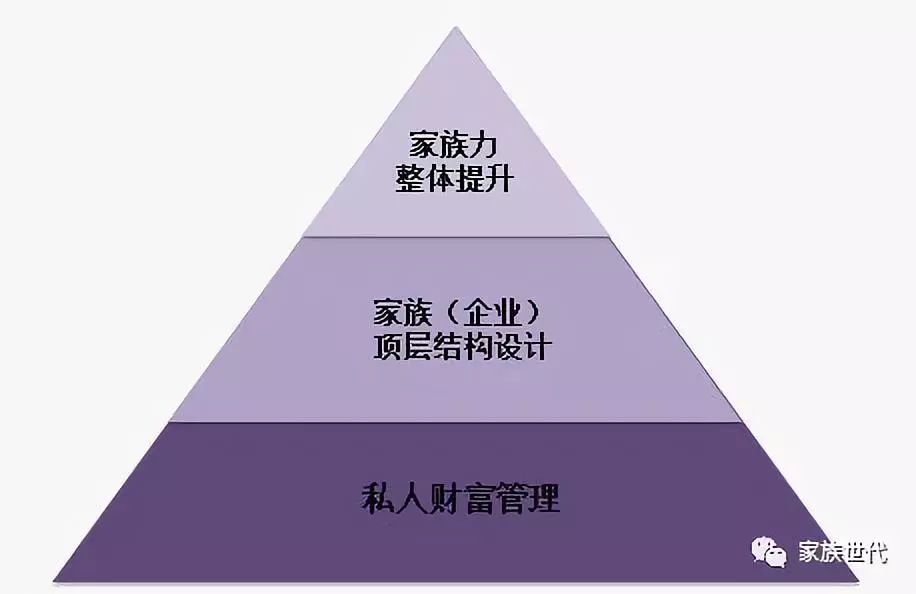

家族财富管理的三个层次

私人财富管理层面,主要以核心家族层面的视角切入,主要运用现金信托等结构性工具,保险等金融工具,遗嘱、财产协议等辅助工具,解决财富的基本安全与核心成员的基本保障问题。

家族(企业)顶层结构设计层面,要打通家族(企业)的所有权结构,优化设计所有权、控制权、经营权和收益权的安排;要理顺家族(企业)的治理框架,组织好家族(企业)中人的安排,使之各司其职、各展所长。

家族力整体提升层面,要将家族(企业)作为一个完整的系统看待,不仅考虑到“守富”的技术、还要保持“创富”的能力;既要借鉴西方的传承技术,也要考虑到中国的文化和实践;不仅考虑金融资本的传承,要统筹金融、文化、社会、人力四大资本的布局;不应将家族立场、企业立场对立开来,而应当认识到企业是凝聚家族力的特殊经营性平台,而家族将为企业提供核心价值以及耐心资本。

当一个财富家族同时拥有家族(企业)的永续生存能力——生存力、家族(企业)的持续发展能力——发展力、家族(企业)的核心社会价值——价值力时,家族(企业)才会具有强大的生命力,家族(企业)的所有问题必然会迎刃而解,不攻自破。

关联阅读:

家族·传奇 | 走过锡屑飞扬的岁月:皇家雪兰莪的故事

李海铭

李海铭

和丰家族办公室首席信托筹划专家

就职于北京大成(广州)律师事务所

美国纽约州执业律师

美国华盛顿大学法学博士

长期致力于家族信托、家族基金会的内容安排与结构设计、集团和治理、投融资与并购重组、证券与资本市场等领域的研究与实践。

张晓初

和丰家族办公室家族(企业)治理专家

北京大成(广州)律师事务所合伙人

中国家族力研究中心研究员

伦敦大学学院法学硕士

中山大学岭南(大学)学院 EMBA

长期致力于家族(企业)治理与财富管理、信托架构设计、信托设立与管理、家族企业跨境控制权结构设计与实施、公司治理与商业模式、商业体系(集团化)构建、投资与并购等领域的研究与实践。

[来源:家族世代,作者:李海铭、张晓初,图片:胡 弯、赖逸凡]