亚洲私人财富论坛——财富管理和资产配置趋势

2019年4月10日,由MarketsGroup主办的亚洲私人财富论坛在新加坡滨海湾金沙会展中心成功举办。和丰家族办公室首席投资官Stephen Pau 受邀出席论坛,并作为圆桌论坛的发言嘉宾参与讨论。

Markets Group 是全球规模最大、最杰出的论坛活动组织者,在全球20多个国家/地区成功举办过400多个论坛活动。作为亚洲私人财富系列的标志性会议,亚洲私人财富论坛是亚洲私人银行、财富管理和家族财富管理领域的顶尖盛会,聚集了300多名来自私人财富管理行业的领先专家,共同探讨财富的保护、保值和增长策略。

圆桌论坛为与会者提供了关于资产配置、财富管理、资产保护、继任规划、私人客户管理、离岸架构、税收、信托和遗产规划等方面的最新观点与洞见。

在Taurus Family Office 投资主管Haren Shah的主持下,和丰家族办公室首席投资官Stephen Pau与星展银行首席投资官Wey Fook Hou、GW Capital (Asia)首席投资官Alvin Nie以及Temenos亚太区董事总经理Martin Frick一起就财富管理和资产配置的趋势展开讨论,以下是圆桌论坛观点摘录:

1. 资产配置可分为主动与被动投资,现在的客户越来越倾向于被动投资。这是未来的趋势吗?如何进行资产配置?

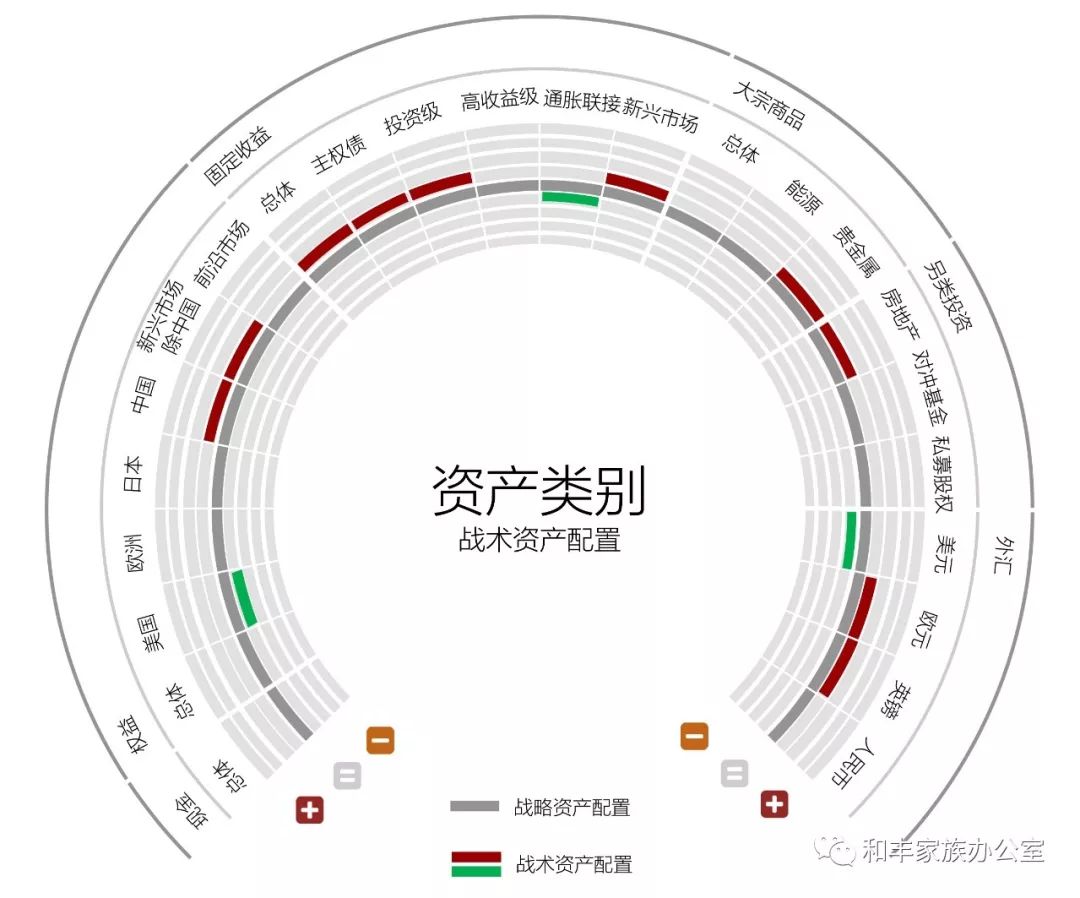

Wey Fook认为,需要对组合进行长期投资。Alvin Nie表示,家族办公室倾向于投资单个项目、以及投资于AI、金融科技和区块链等科技公司,主要集中于股权投资。和丰家族办公室Stephen Pau发言称,较多的家庭账户倾向于保守策略,将50% – 80%投资于权益,并每季度审查策略和TAA(战术型资产配置)。而Martin表示,借助他们的信息技术,将会使资产配置变得更加简便。

2. 你在哪里投资?在地理位置上有任何偏好吗?

Wey Fook认为,应鼓励客户走向全球,特别是流动资产。而Alvin表示,他们关注的不是地理位置,而是各个领域,所以大多数都是哪里有好的机会就去哪里,而全球和当地都有机会。Stephen表示,由于和丰家族办公室和客户都在亚洲,所以偏好于亚洲本土项目,但他们另一个主要投资是在美国和其它发达市场。

3. 在这个动荡的时代,另类投资正受到青睐。这是真的吗?什么样的策略才是好的?

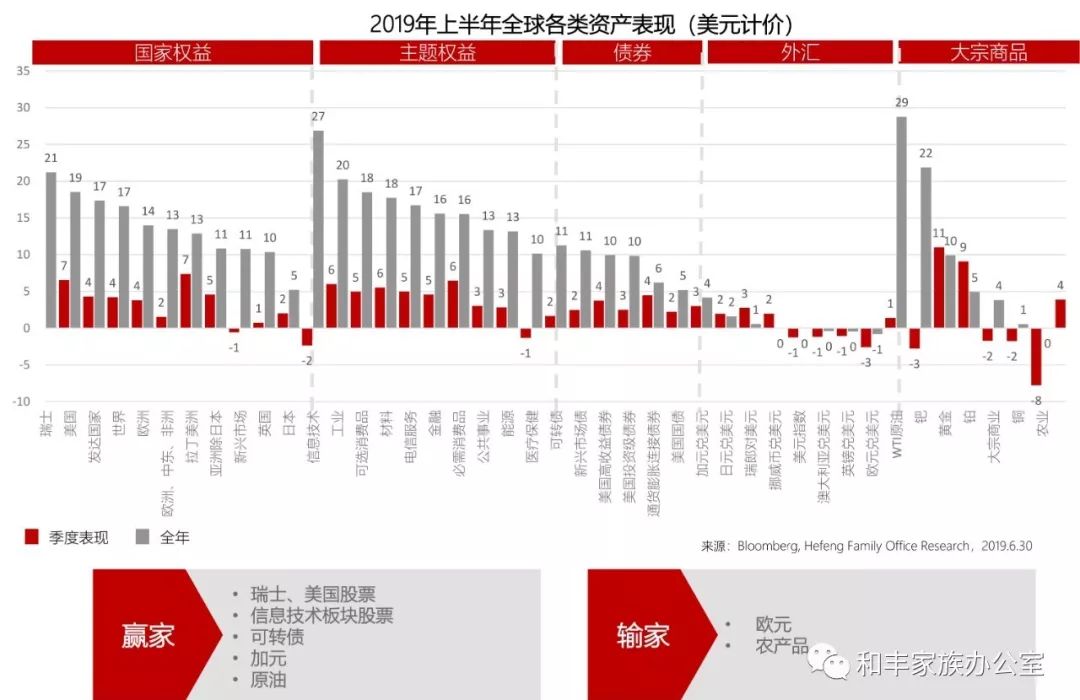

目前越来越多的机构增加另类投资的权重,尤其是美国大学的基金和养老基金。StephenPau表示,未来市场将把越来越多的资金投向另类投资,因为该类投资与市场相关性较低、波动率较低。

4. 财富管理正随着客户回报预期的变化而变化,而实际业绩也在与预期偏离。你是怎么处理的?

Stephen认为,作为财富管理者,需要与客户保持沟通,时刻关注客户不断变化的风险偏好、承受能力及投资回报的要求,明确客户对收入或资本增值的要求,提供实操性的、定制化的解决方案,并每年评估SAA(战略性资产配置)。未来即使有人工智能,客户仍需要我们提供针对性、定制化服务,这是A.I.无法替代的。但是A.I.可以帮助我们分辨市场是处于牛市还是熊市、加息或是降息周期、黑天鹅事件、息率走势等,以便我们更快更好的做出投资决策。

鲍靝锋先生(Stephen Pau)在全球投资领域拥有超过20年的经验。

曾任职于一家瑞士老牌家族办公室,负责亚太地区客户的投资组合管理,再之前在亚太区最大的投资机构之一——香港赛马会,负责管理多经理人投资组合。曾任职于德意志银行的微观量化策略组,业绩是机构投资者研究团队中量化/衍生品类别的前三名,之后又任职于宏观策略组。曾在英国摩根大通银行担任投资组合研究职位。曾任职于英国圣保罗旅行者保险公司,担任固定收益分析师。

拥有英国伦敦卡斯商学院精算硕士学位,是一名特许统计师和特许科学家。

[来源:和丰家族办公室]