影响家族契约的因素

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

每份家族契约都是独一无二的——也应该是独一无二的。因为它要能够反映某个持有企业的家族的具体特征和文化、业务的性质和适用法律。今天我们把重点放在家族文化的影响上。

国家的法律和习俗,会影响到家族契约的内容。契约当然要遵守适用法律。而不同国家的法律习惯导致大多数家族契约最后都写成了合约或对公司章程的正式修改。如果情况如此,虽然契约会更加具体,但灵活度欠佳。

企业的战略背景也起到了一定的影响作用。行业差异也会影响到家族契约。如果从事的行业快速发展,而且属于资本密集型企业,派息政策也会受到影响。如果家族企业是技能出色的专业服务公司,对家族成员的就业政策就要更为严格。这种公司由在企业工作的家族成员持有股份的可能性也更大,也更有可能向家族成员以外的高管人员提供股份。

如果所有者中包含非家族成员,则治理规则也会产生很大差异。多元化的企业在公司治理方面为家族提供更为多种多样的角色,同时也会树立不同类型的家族目标或教育政策。同时,企业的规模及企业能提供的资产流动性,也是影响家族与企业关系的基本因素,这也是毋庸置疑的。

鉴于法律与战略背景的重要作用,家族一般会在制定家族契约的过程中让专业顾问和公司高管人员或董事参与进来。律师和会计需要向公司讲解各种可选方案及相应的限制因素。董事会成员会富有建设性地参与制定过程的早期阶段,通过对话探讨家族的选择可能对家族企业的实力与发展方向产生怎样的影响,以及后者可能对前者产生的影响。

家族影响

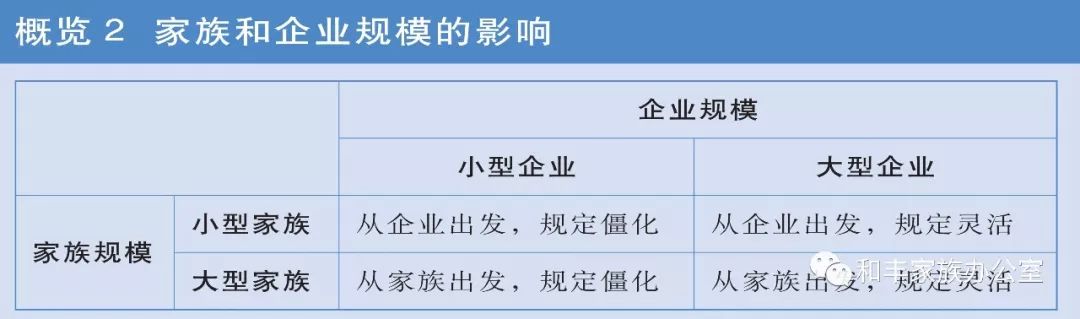

家族的规模和企业的规模,都能够对家族契约的内容产生重要的影响。

在大家族里,在家族企业内部工作的人,可能还没有不在企业工作的人多。在这种情况下,公司的意义、使命感和价值观都起着至关重要的作用。家族的规模越大,家族契约强调家族目标和理念的可能性就越大。一般而言,企业的规模越大,家族契约规则的灵活度就会越高。实际上,如果公司掌握的资源更充足,就更能够自如地应对家族演化与变革。

下图表明了家族契约的差异体现在哪两个方面:规定是灵活的还是僵化的;是从家族出发还是从企业出发。

除此之外,家族契约的差异也体现在其他以下几个常见的方面:

-

一些家族契约是简短的,另一些则非常具体详尽。

-

一些家族契约通过道德权威执行,另一些则依靠法律权威。

-

一些家族契约是一个持续的家族互动的过程(教育、价值确认、与董事会对话),旨在维持家族的团结性和投入度;另一些契约则依靠书面文件来约束可能出现的冲突。

所有这些差异似乎都来自持有家族企业的具体文化理念。家族在考虑问题和照顾利益时企业优先,还是家族优先。家族出发点的不同——企业优先还是家族优先——将影响家族契约的内容,并最终影响家族契约的类型,甚至起草过程。

如果某个家族将家族放在第一位,他们制定家族契约的过程就会更加从容,会召开很多会议,同时也会聘请一位家族企业顾问来负责流程的推进。而如果家族将企业放在首位,会迅速制定家族契约,将其确立为正式项目,有可能更加倚仗来自律师或会计的意见。家族到底是选择从家族本身出发,还是从企业出发,会从很大程度上影响其制定的家族契约的具体类型。

家族优先与企业优先的比较

关于怎样才能打造一个成功的、历久弥新的企业,他们试图在追求创新创业精神与稳定性和持续性之间寻找平衡。他们思考企业所有权和管理权能否分离;他们关心企业的领导者是否必须来自家族内部;企业是需要一个明确的领导者,还是由一支由兄弟姐妹或堂表兄弟姐妹组成的领导团队来共同领导企业。

家族还会针对家族的行为方式有一些基本的假想。一些家族觉得,冲突或貌合神离是不可避免的;而另一些家族则认为,家族企业的存在会让家族更为紧密地团结在一起。一些家族认为,家族团结得越紧密,就越压抑成员的个性;而另一些家族则认为,家族团结紧密有助于提高个人的创造力和个人承担风险的能力。

家族对于人性这一问题同样也有一些基本假设。有些家族在制定家族契约时所围绕的信念,就是财富会摧毁人的进取心,剥夺人的快乐;而另一些家族认为,没有薪酬的工作,如慈善及个人成长与成就,可以与带薪工作一样令人受益匪浅,一样有价值。

关于家族、企业及人性的假设,主要体现在两个整体方面。

那些认为企业可以给家族带来好处的人会辩称,如果没有企业的存在,家族就不会如此紧密地团结在一起,最终会分崩离析,甚至家族成员的眼中也不会再有彼此。企业的存在形成了共同利益,同时也给家族成员创造一个可以让所有人共同奋斗、维系家族关系的环境。

那些认为企业会给家族带来重大风险的人辩称,企业的需求和资源不可避免地会导致家族冲突,迫使家族成员展露出自己最坏的一面——贪婪、自私及敌意。他们认为如果没有企业,他们的家族会更快乐、更团结。

那些认为家族会给企业带来好处的人会提及稳定而相互关爱的所有者群体能带来的益处,也会提到家族更能坚持长期目标和“做正确的事情”。他们认为家族的价值观会给企业文化带来特殊助力。但也有人会担心家族不可避免地会稀释管理层能力,家族的规模及资金需求会榨干企业,而家族冲突会分散企业的注意力甚至最终导致企业分崩离析。在他们看来,家族的参与,会威胁到将企业打造成创立人的永恒丰碑,以及服务于社区和员工的机构的远大梦想。还有些家族会因为上述原因而产生矛盾的情绪,他们认为家族和企业对彼此而言都是威胁,因此,他们会担心如何维持并延续所有权或个人财务安全。这些家族有可能最终走上出售企业的道路。

还有些家族认为家族与企业能彼此带来正面的影响,两者之间的利好关系是相互的、彼此依存的。家族的存在能让企业更上一层楼;而企业的存在,同样也有利于家族的提升。秉持着这种想法的家族会在两者之间寻求平衡,探讨家族与企业之间的协同效应。实际上,这种局面也可以最大限度地缓解对于所有权的担心。如果对所有权的顾虑得到了缓解,家族契约就可以更加灵活,也更加具有适应性。

影响家族契约的可变因素概述

通常情况下,家族契约的类型会随着家族经验的不断积累而不断变化。更常出现的情况是,家族契约会朝着家族宪法的方向演变。持有企业的家族会认识到,随着时间的推移,企业需要更加正规化,而家族也需要投入更多的情感与承诺。

在这个不断变化的过程中,企业会引入更为正式的家族冲突解决流程与所有权治理系统,以此强化家族声明。与此同时,家族会发现更多做出牺牲、为家族与企业最大利益而努力的理由,家族企业契约也会因此得到强化。

胡弯

和丰家族办公室法律筹划专家

北京大成(广州)律师事务所律师

美国伊利诺伊大学香槟分校法学硕士

专注于家族(企业)治理、家族信托架构设计、跨境并购与重组、公司治理与商业模式、商业体系(集团化)构建、公司及项目法务综合支持、民商事仲裁与诉讼等领域的研究与实务。

更多精彩内容,欢迎关注我们的【家族企业书系•治理系列】及【家族(企业)治理与财富管理实战系列】。

书 籍 推 荐

全系列已在京东、当当、亚马逊上线

亦可以扫描下方二维码进入微店购买

[来源:和丰家族办公室,作者:胡弯]