英飞拓刘氏家族信托——中国上市公司与海外信托的勇敢尝试

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家探讨家族(企业)的保护、管理与传承,分享家族(企业)治理、私人财富管理、家族企业投融资、家族信托和家族企业集团化等方面的经验和见解。

对于拥有上市公司的财富家族而言,意味着家族产业在一定程度上实现了资本化,而与家族产业相关的上市公司权益的长期传承一直以来都是财富家族重点关注的问题。

此前也跟大家分享过许多境外上市公司的家族信托案例,也收到不少听众朋友们的咨询:“中国的上市公司,是否可以与家族信托相结合?”

事实上,随着家族信托这一财富传承工具被中国的财富家族所认知,已经有不少中国上市公司的实际控制人在进行相应的尝试。

刘氏家族的勇敢尝试开辟了一个新时代

今天,为大家分享的就是中国上市公司的实际控制人,通过结构化的设计,将其持有的上市公司权益置入海外家族信托的成功案例。这个上市公司就是在深交所上市的英飞拓,其实际控制人姓刘,我们将刘先生家族的信托统称为刘氏家族信托。

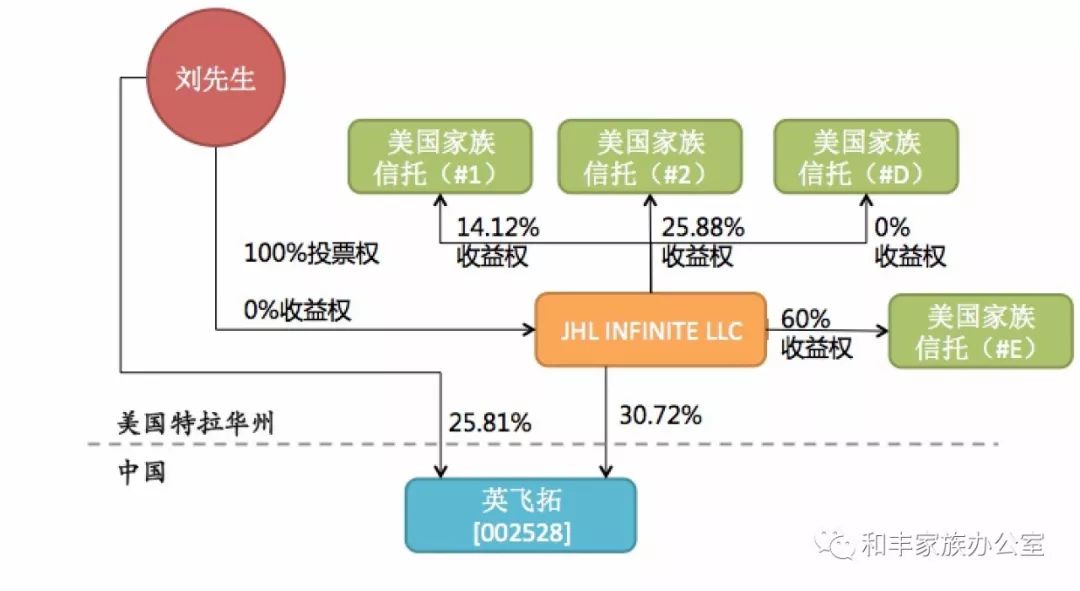

实际上,刘氏家族信托是由四个家族信托所组成的家族信托群。当然,未来这个群可能还会扩大或者缩小,存在各种变化的可能。从法律意义上来说,刘氏家族信托间接持有中国深交所上市的公司‘英飞拓’约30%的股份收益权权益。

截止至2017年1月19日,刘氏家族设立的四个家族信托合计100%持有在美国特拉华州设立的有限责任公司“JHL公司”的股权收益权。而JHL公司则直接持有英飞拓这一中国上市公司约30%的股份,是英飞拓的第一大股东。

截止至2017年1月19日刘氏家族信托结构图

刘氏家族设立的家族信托,持有了上市公司第一大股东全部股权收益权,这是中国上市公司家族信托的开创性之举,在我们看来,他们的尝试可能开辟了一个时代。

并且尤其值得关注的是,实际控制人及其后裔的美籍身份、海外家族信托以及中国上市公司股份的组合筹划,使得英飞拓-刘氏家族信托这个案例更具研究价值。

融于企业上市中的财富传承之道

2015年开始,刘氏家族已经开始了其家族信托的尝试。2015年2月9日刘先生第一次将他持有的JHL公司10%股权的收益权转入信托“JZ LIU家族信托(#D)”。截止至2017年1月19日,刘氏家族共设立了四个家族信托。这四个家族信托分别享有JHL公司 14.12%、25.88%、0%和60%的股权收益权。

在这里有必要强调:刘先生置入四个家族信托的并非特拉华公司JHL公司具有投票权的股权,而仅仅是股权收益权。

所谓股权收益权,一般是指股份所对应的取得公司分红、公司清算剩余财产等一系列财产性权利的总和,但并不包含股权的投票权。当然,由于美国特拉华有限责任公司法的灵活性,它的具体含义可以由股东去定义。英飞拓发布的公告中一开始对此采用“股权”这一并不规范的说法,后更正为“股份收益权”。

也许大家还关心上市公司法人股东的股权收益权如何置入家族信托,这里面是否存在监管与合规上的障碍?

针对这个问题,我们一直坚持的观点是:只要做到充分披露、解释清楚家族信托持有上市公司的控股公司股权收益权的合法理由,这种操作方式就是可行的。对于这一观点,英飞拓案例给予了有力的支持。

英飞拓这一案例还证明:既然家族间接持有中国上市公司的股权利益可以通过境外信托构建,那么运用境内家族信托作类似安排也应当是可行的。

此外,根据中国的上市公司监管规则,这里面还有一个上市公司的实际控制人是否变更的问题。在英飞拓这个案例中,刘氏家族显然很好把握了这个边界。

试想,如果因为设立家族信托而导致上市公司实际控制人变更,那么可能会引发一系列监管与合规上的麻烦,甚至引发市场的负面反应。但本案例中,即使家族信托已经设立,刘先生仍然是上市公司的实际控制人。实践中,刘先生通过双重安排来达成这一结果。

首先,特拉华有限责任公司股权投票权和股权收益权是可以互相分离的。于是刘先生仅仅把股权收益权转让给信托,自己继续完整享有特拉华有限责任公司的股权投票权。

第二,刘先生和四个家族信托的受托人以及大部分受益人都签订了一致行动协议,以进一步确保他实际控制人的地位不受影响。显然,刘先生的双重安排也得到了上市公司监管机构的认可。

当然,刘氏家族信托的设立目的、逻辑还有筹划路径等都是有着复杂的背景与特殊基础条件的,我们通过短短的交流,并不能充分将这些拿出来探讨,但是我们希望强调的是:

英飞拓——刘氏家族信托的案例为我们明确了:在中国上市公司顶层构建信托架构,并不存在法律、制度上的根本障碍,家族信托与中国上市公司的结合是可行的。并且实际控制人在设立家族信托后依然保留控制权的安排在理论上和技术上也都是可以实现的。

并且,随着时间的推移,中国也会更加开放,如CDR的推行、全国中小企业股份转让系统和香港联交所签署谅解备忘录允许新三板、H股并行等事件就可以充分证明中国企业的跨境权益安排空间在不断加大,在不久的未来,我们有信心可以见证,将有许多中国的上市或非上市公司,通过类似的跨境权益结构化安排,实现家族信托的筹划。

赖逸凡

赖逸凡

和丰家族办公室信托筹划专家

北京大成(广州)律师事务所律师

美国伊利诺伊州立大学法学硕士

专注于家族信托架构设计、家族(企业)治理与财富管理、股权投资及风险投资、公司并购与重组、公司治理、商业模式设计与固化等领域的研究与实务。

[来源:和丰家族办公室,作者:赖逸凡]