2018年3月第3期

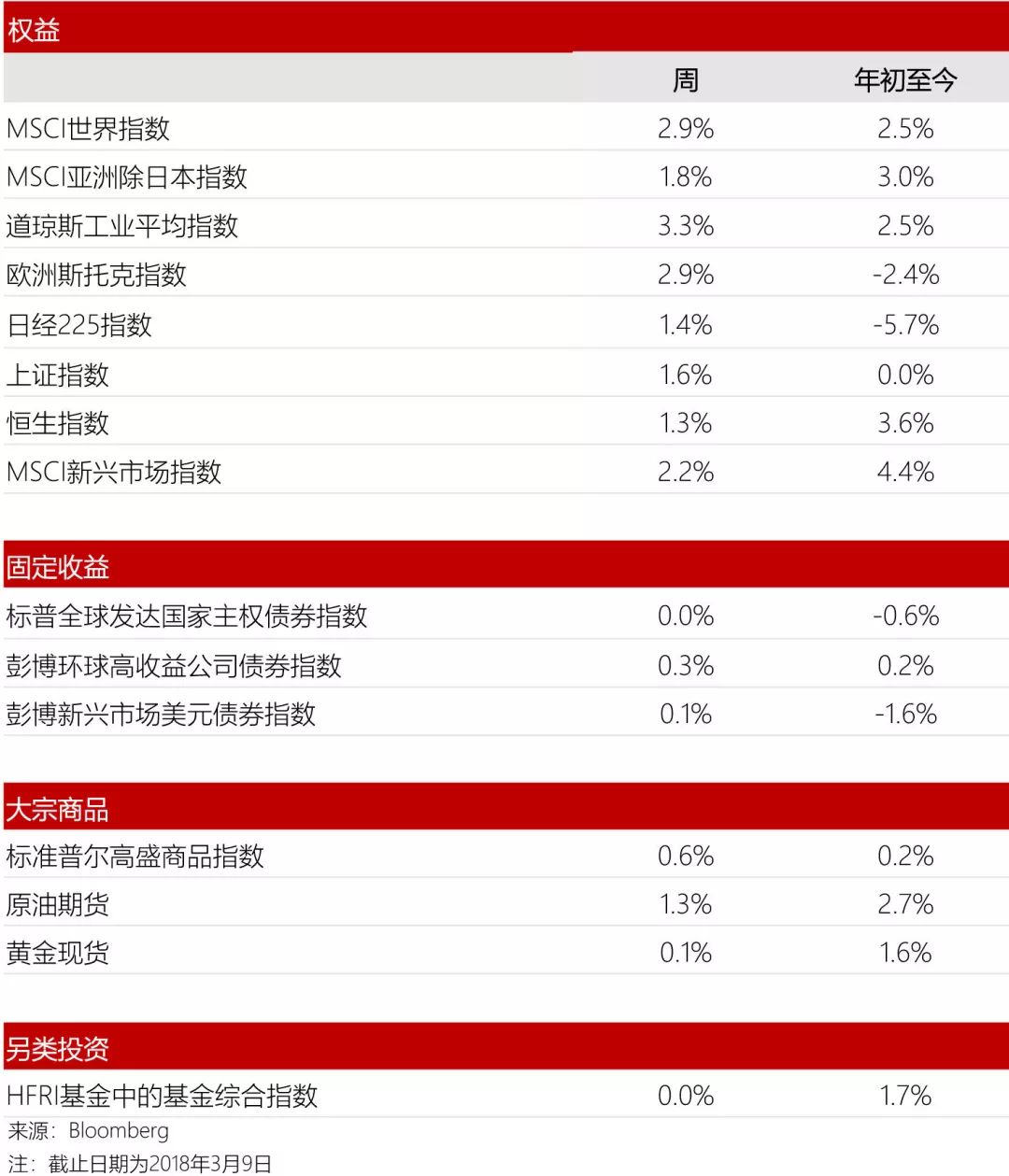

美国股市上周上涨,道指和标普500指数分别上涨3.3%和3.5%。

由于美国总统特朗普惩罚外国进口的贸易保护措施正在升级,欧洲和亚洲股市承压。

然而,强劲的美国月度就业数据以及适度的工资数据,让市场认为没有强劲的通胀迹象。

我们认为美股近期将会盘整,但牛市尚未结束。我们对中长期的美国股市依然持乐观态度。

上证综合指数和恒生指数分别上涨1.6%和1.3%。

中国人民政治协商会议将在3月15日闭幕,全国人大会议将于3月20日召开。我们认为,生物技术、电话设备和消费股等部分行业将因此而获益。

政府工作报告显示,中国2018年GDP增速目标6.5%左右,CPI涨幅目标3%左右,2018年预算赤字率为2.6%,将提高个税起征点,稳妥推进房地产税立法。

倡议自由贸易的经济顾问加里·科恩辞职后,市场仍在消化特朗普政府中贸易保护主义者影响力增加的后果。此外,美国正在考虑对中国的投资加以限制并征收关税。随后,市场认为关税不会扩大到更广泛的层面,市场在担忧有所缓解后略有上升。特朗普与朝鲜之间提出的谈话也推动市场上行。

韩国总统特使表示他愿意在一定条件下考虑无核化。

亚洲股市仍然具有吸引力,相对而言,香港/中国的市盈率水平仍然低于美国/发达市场市场。

全球经济增长改善和前景向好尤其利好中国股市。 A股在第二季度被纳入MSCI指数后,我们认为上证综合指数将缓慢上涨至4,000点。

欧洲斯托克斯指数上涨2.9%。

欧洲央行周四没有改变政策,但委员会正在考虑改变政策,为退出量化宽松政策铺平道路。

周日意大利选举产生“悬浮议会”,目前反建制的五星运动有望成为最大单一政党,而由反移民联盟领导的中右派联盟将是最大的团体。双方均没有获得多数席位,但均声称有权领导下届政府。

我们认为欧洲央行今年将会缩减刺激措施,欧元将会继续走强。欧洲经济货币政策正常化将吸引资金流入欧洲股市。

在短期至中期,我们对欧洲股市持更为积极的态度。

美国10年期国债收益率(对联邦基金利率预期变化敏感)上涨1%至2.8938%。

美元指数上涨0.2%至90.09。 我们认为这是美元指数的技术性反弹,可能升至91水平。

美元兑欧元上涨0.1%至0.81,因市场猜测欧洲央行将很快将退出刺激措施。

美元兑日元上涨1%至106.82,日本央行维持政策不变,黑田东彦称如2019财年通胀达2%,不会立即退出货币宽松。

石油期货上涨1.3%至62.04美元。

利比亚最大油田停产数日,石油输出国组织成员国严格执行减产协议,2 月原油产量录得下降。但美国石油活跃钻井数继续攀升,美国原油库存继续回升,限制油价反弹的区间。

沙特阿拉伯的国有石油巨头沙特阿美石油公司可能首先在其国内市场发行股票,并在面对复杂的国际市场上市之前,私下将股份置于亚洲大型投资者手中。但是,我们认为阿美公司仍然可以在国际交易所进行首次公开发行(IPO)。

我们认为,随着全球经济增长回升,地缘政治风险可能增加供应风险,油价上涨,油价近期可能会上涨至60-65美元,并可能在今年年底上涨至70-75美元。

作为避险资产的黄金,上涨0.1%至1323.93美元。

未来一周重要事件

3月13日:美国消费者价格指数(CPI)

3月14日:美国零售销售; 石油输出国组织(OPEC)月度石油报告; 中国零售销售,工业生产; 欧元区工业生产

3月15日:国际能源机构石油市场报告

3月16日:美国工业生产

市场预计美国消费者物价指数将稳步上升——这是3月联邦公开市场委员会会议召开前的关键数据。市场认为美联储将在会议上再次加息25个基点,并将关注反应单个美联储官员计划的加息路径的“点状图”的任何变化。

END

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。