特步丁氏家族信托——非一般的幸福传递

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家和家族办公室领袖,每周一期与大家探讨家族(企业)的保护、管理与传承,分享家族(企业)治理、私人财富管理、家族企业投融资、家族信托和家族企业集团化等方面的经验和见解。

在与高净值家族成员及同行的交流过程中,家族信托的架构往往是重点探讨的话题,今天就围绕“家族信托的架构选择与设计”的话题进行简单分享。

一、常见的家族信托顶层架构

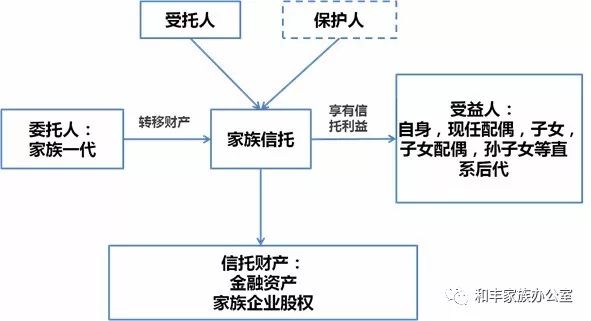

首先,介绍一下家族信托的顶层结构。家族信托的常见顶层结构是,由原先持有家族资产的家族成员作为信托委托人,将其资产委托予受托人,也是将家族资产所有权转让予受托人而成为信托财产,由受托人以家族信托名义持有,并且确定受益人或受益人范围。而为了保证信托的有序运作,经常会设立信托保护人作为监督机构对受托人管理信托的行为进行监督。

但是,当信托财产为家族企业股权、而家族支系或成员人数相对较多,并且涉及传承的问题时,是否选择这种通常模式的信托架构则需要一事一议了,并且需要考虑到下层架构及配套机制的设计问题。

二、特步丁氏家族的多个家族信托架构模式

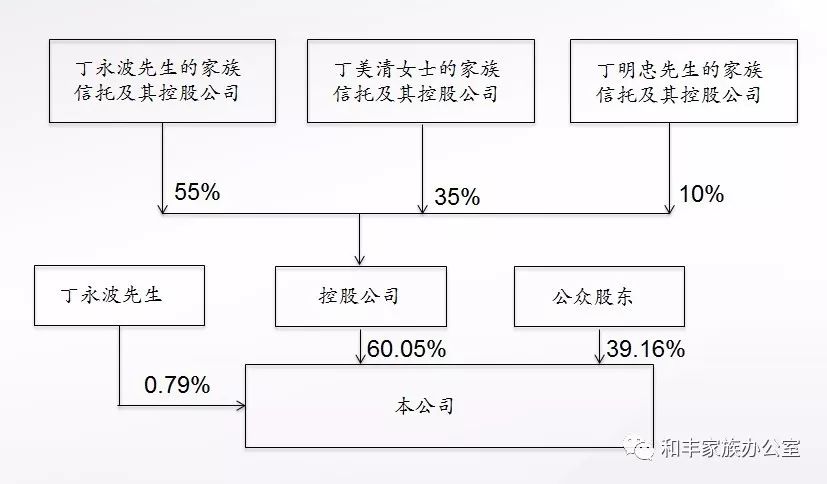

特步公司的丁氏家族就是没有选择通常架构的典型案例,其家族选择了设立多个家族信托的架构模式。2015年,特步公司发布了一则公告,宣布公司的实际控制人丁水波先生、丁美清女士、丁明忠先生三兄妹设立了3个家族信托,转由通过家族信托架构间接持有特步公司60%左右的股份。

注:来源于特步公司公告

观察特步丁氏家族的家族信托,其有两个最大的特点:

其一,兄妹三人,分别设立了自己的家族信托,并没有将所有的权益放在一个信托里,这与其他家族如雅居乐的陈氏家族的信托架构是有所差异的;

其二,家族在BVI设立万兴控股,丁水波先生、丁美清女士、丁明忠先生设立的三个家族信托分别持有万兴控股55%、35%和10%的股份。

万兴控股持有另一家BVI公司群成控股的100%股份,最后由群成控股持有特步上市平台近六成的股份。

从家族所有权结构研究角度,我们通常会将万兴控股这类公司称之为家族控股公司。

也就是说,丁氏家族选择的是“多个家族信托+家族控股公司”的所有权结构。而所有权结构的安排对于一个家族而言是非常重要的,尤其是控制权结构及传承结构方面的设计。

仔细拆解其信托设立的逻辑,可以看到:

第一,三个家族信托解决的是三个家族支系,即三个小家庭的股权锁定问题,也就是说三个家庭的股权是锁定在各自的家族信托中的,相对独立,但未来不会分散。这是第一层控制及对未来传承的考虑,属于家族支系层面的考虑。

第二,三个信托并不是直接持有特步的股权,而是共同持有万兴控股即家族控股公司的股权。在这里,三个小家庭的权益又锁定到了大家族共同的家族控股公司里,避免了股权分散,强化了家族的共同控制。这是第二层控制及对未来传承的考虑,属于家族整体层面的考虑。

第三,万兴控股持有另一家BVI公司群成控股100%的股份,最后由群成控股持有特步公司这一上市平台近六成的股份,丁氏家族牢牢地控制了特步。这是第三层控制及对未来传承的考虑,属于家族企业层面的考虑。

实际上,特步的丁氏家族通过三个支系分别设立信托,并且在资产持有结构上对于家族控股公司这一个工具的运用,是比较符合其股权集中、长期传承、保持内部和谐的家族诉求的,在保持其家族控制权集中的同时,兼顾了各个家族支系的独立性、流动性及传承诉求。

从设计角度而言,没有一个绝对好的信托架构,能够实现家族诉求,就是好的安排!但对于支系较多的家族而言,我们更倾向于类似丁氏家族的信托架构选择,保持不同家族支系的独立性。从长远来看,这样的安排更具有灵活性和调整的空间。

赖逸凡

和丰家族办公室信托筹划专家

北京大成(广州)律师事务所律师

美国伊利诺伊州立大学法学硕士

专注于家族信托架构设计、家族(企业)治理与财富管理、股权投资及风险投资、公司并购与重组、公司治理、商业模式设计与固化等领域的研究与实务。

[来源:和丰家族办公室,作者:赖逸凡]