2017年三季度全球投资展望

请点击“阅读原文”获取PDF版报告全文

本人欣然呈献《2017年三季度全球投资展望》。

“夏日炎炎,暑气熏蒸。”夏日的热浪仿佛传送到全球金融市场,呈现出一片欢欣鼓舞的繁荣景象。

在“挺欧派”马克龙当选法国总统后,虽然特朗普政策实施不及预期、英国退欧、意大利大选、朝核问题、贸易协商等政治问题仍然存在,但市场对于政治不确定性的担忧大大降低,广泛的全球经济复苏与全面的盈利提速的积极作用日益显著。

伴随乐观的市场情绪而来的是同等的焦虑,牛市即将终结的呼声也不曾断绝。各央行货币正常化进程如何?再通胀主题是否仍有希望?特朗普经济学是否仍然值得期待?各大股市是否被高估?各大市场是否会出现回调?

连续闯关多次后,A股终于被纳入MSCI指数,中国融入全球金融市场又迈出重要一步,我们将详细解读其为全球资产配置带来的关键转变。

本季度我们加码欧洲权益、新兴市场权益和债券、能源及能源类权益和欧元;整体低配债券,保持低久期的债券组合,以减少加息对债券头寸的负面影响。

虽然当前我们并未看到牛市终结的迹象,但投资者仍需警惕央行货币政策紧缩过快、公司盈利不及预期和政治不确定性等风险。

成功的长期投资者能够在牛市中保持警惕与理性,希望我们能助您安稳度过牛熊周期,不仅能在牛市中气势如虹,更能在熊市中保存实力。

蒋松丞

和丰家族办公室创始合伙人

和丰家族办公室董事总经理

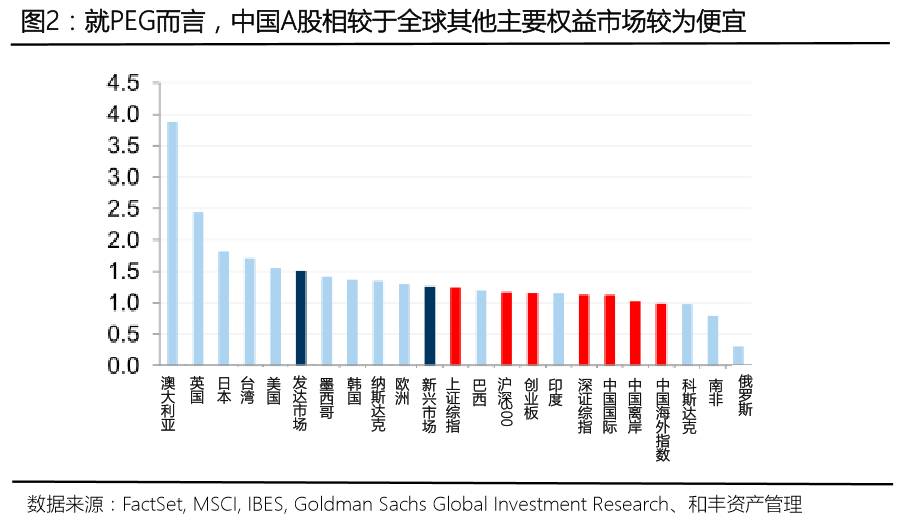

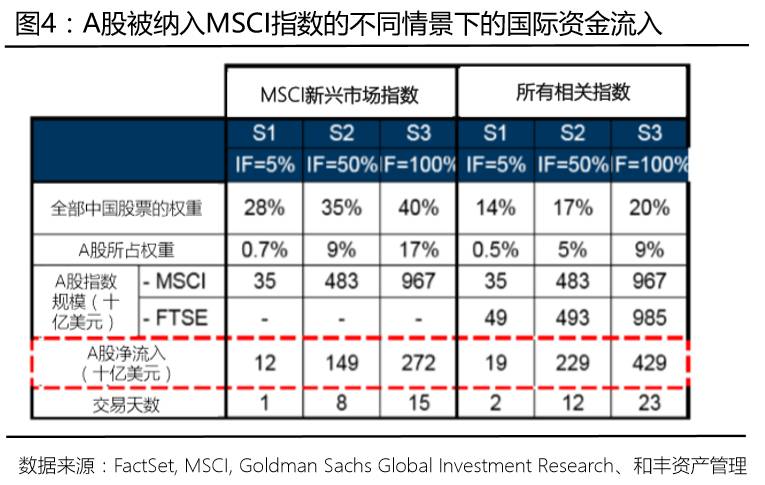

A股首次被纳入MSCI指数,随着未来几年权重的逐渐增加,中国权益在全球资产配置中的重要性将日益凸显。这也意味着中国市场在逐步向国际投资者开放,包括了直接投资开放若干行业可由外资控股,深港通、沪港通为海外资金参与中国A股市场开拓新渠道,以及”债券通“增加外国资金进入中国债券市场等。A股市场可以为全球投资者带来投资组合的多元化、高于发达市场的长期回报、接入更多之前离岸中国权益无法投资的行业和非有效市场带来超额回报等好处,加上A股占MSCI权重增加的未来趋势,全球投资者越来越需要制定专门的中国策略以应对A股纳入MSCI带来的转变。初始来看,纳入MSCI为A股带来资金流入预计为120-160亿美元,还不到一天的交易量,影响微乎其微。但长期来看,当A股被100%纳入,预计将带来4300亿增量的国际资金,影响不容小觑。届时,当更多的国际投资者进入A股市场,将促使其投资风格向长期的价值投资进行转化,并将倒逼中国金融市场完善监管制度与结构性改革,以此实现中国金融市场与国际金融市场的接轨。

更多信息请见《A股终于被纳入MSCI: 中国融入全球金融市场又迈进一步》《和丰首席投资官出席彭博2017 “中国:探索新丝绸之路”研讨会》。

经济增长更为强劲,虽通胀预期下滑,但货币正常化仍将逐步推进。全球经济增长加速且范围更加广泛,越来越多的国家的PMI值大于50。但由于上半年石油价格的下跌趋势和紧缺的劳动力市场尚未能转化为较高的工资增长,通胀预期回落至2016年水平。预期下半年经济增长仍将继续,而随着石油价格和薪资的上升,加上更为强劲的财政刺激政策,通胀预期将逐步攀升。预期宽松的流动性预期将会收紧,但目前来看货币正常化步伐比较谨慎和缓慢。美联储今年宣布第二次加息并将开始缩表,欧洲央行也计划在2018年开始退出量化宽松政策;而日本央行将维持超宽松的货币政策;其他国家将依据主要央行的行动和国内经济状况随机应变。

政治不确定性有所降低,但风险仍然存在。美国的政治不确定性可能成为经济发展的潜在拖累。特朗普的通俄门事件扑朔迷离,不时引发市场担忧。预计本季度国会将就新医保法案、税改法案、2018年预算等进行激烈讨论。中美首轮全面经济对话将于7月19日举行,预计不会发生大的贸易摩擦。欧洲的政治风险有所消退。法国新当选总统马克龙所在政党前进运动在议会中获得大多数席位,使得马克龙有机会通过劳动和税收改革以恢复增长。民意调查显示,法国总理默克尔正准备在9月开始第四个任期,她仍然将延续保护欧洲一体化的政策。日本执政党自民党在人口逾1300万的首都东京惨败,对首相官邸主导的“安倍独大”体制造成了很大打击。安倍内阁支持率降至36%,创造安倍2012年底执政以来的新低。在10月召开第十九届人民代表大会之前,经济稳定性将是中国政府的首要目标。

美国:整体谨慎乐观,短期回调不改中长期的乐观判断,发掘结构性机会,关注小型股、金融、能源、医疗、基础设施、可选消费品和科技,警惕美国的高估值、特朗普政策实施不达预期、美联储加息/缩表进程过快。

欧洲:中期持看涨观点,政治风险消退后盈利复苏作用显现,关注股份回购、周期型板块和出口商,警惕德国大选、欧洲央行过早地收紧货币政策。

日本:整体中性,公司治理改革有待在盈利改善后发挥作用,关注公司治理改革受益行业、并购主题、小型股和周期股,警惕日元升值、工资上涨,安倍支持率和执政力削弱、地缘风险,核泄漏负面影响。

新兴市场除中国:持乐观观点,新兴市场将受益于稳定的宏观形势,可关注受惠于经济复苏和贸易增长、估值较低的周期型板块。警惕发达市场货币政策收紧、经济在下半年放缓、美元走强、地缘政治冲突加剧和特朗普实施贸易保护政策。

新兴市场—中国:中长期持乐观观点,投资者需在逆信用周期的政治逻辑寻找安全港,关注国内消费主题、中国基础设施建设(包括一带一路)、军工、新能源、H股,警惕资本管制、房地产调控、去杠杆、改革受阻、地缘冲突和中美贸易谈判。

前沿市场:看好,包括拉丁美洲、东南亚、非洲等国家,经济呈指数级增长、与其他经济体相关性较低,可作为高风险投资者标配,主要风险在于市场不健全,经济结构脆弱,个别国家处于地缘纷争中心。

发达国家主权债:整体消极,主权债收益率未如市场预期陡峭上升,但债券市场仍处于政策犹豫期前的脆弱阶段,精选美国。

投资级债券:整体中性,利差收紧使估值不再具有吸引力,美国胜于欧洲。

高收益债券:整体中性,较高的收益率可以作为派息来源,但相较于权益而言,其风险收益比吸引力降低,美国高收益债胜于欧洲高收益债。

通胀联接型债券:乐观观点,虽然美国和欧元区的通胀链接型债券最近疲软,但中期通胀正常化有望提振其价格水平,主要风险在于通胀程度不达预期。

新兴市场债券:整体谨慎乐观,基本面改善和经济增长增强吸引力,相较于投资级企业债,新兴市场美元计价主权债和本币主权债在估值方面更具优势。由于近期的上涨,资本利得潜力有限,而受益来源可能将主要来自于派息。主要风险在于政策不稳定、估值较高和利率上升。

能源:持积极观点,减产延长/纪律与需求增加支撑能源价格上行,除能源本身,同时关注能源产业上下游和能源出口国,包括石油勘探和生产公司的权益和债券,主要风险在于部分产油国产量增加、美国页岩气增产和美国能源出口政策增加供给。

贵金属:持中性观点,世界范围的政治风险、地缘冲突风险和货币风险仍然高企,贵金属作为安全垫是投资组合的标准配置,可关注黄金开采公司,主要风险在于实际利率上涨、美元走强、亚洲实物黄金需求下降。

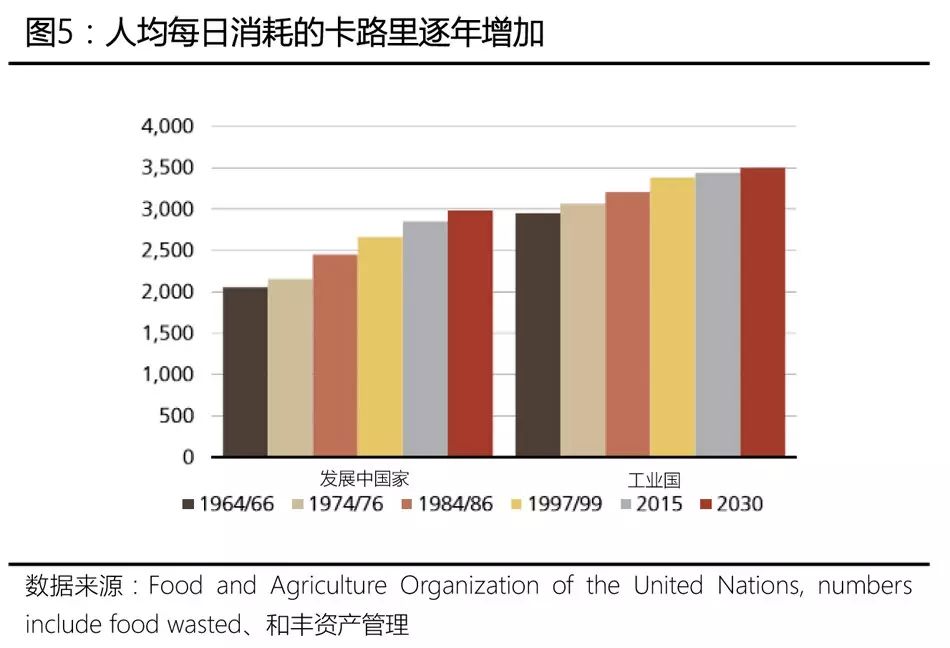

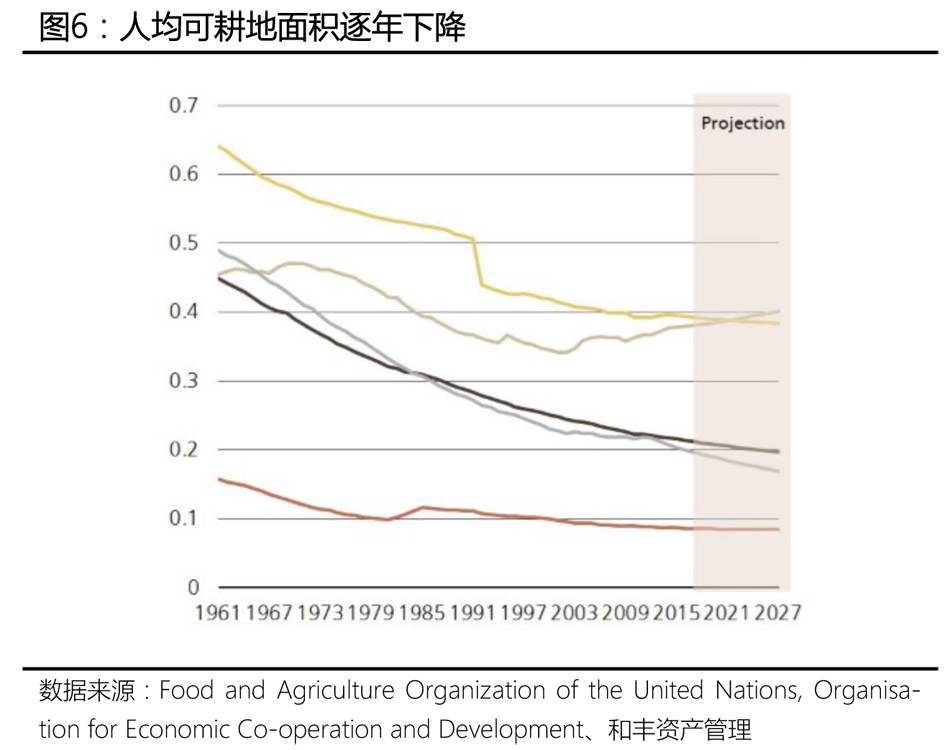

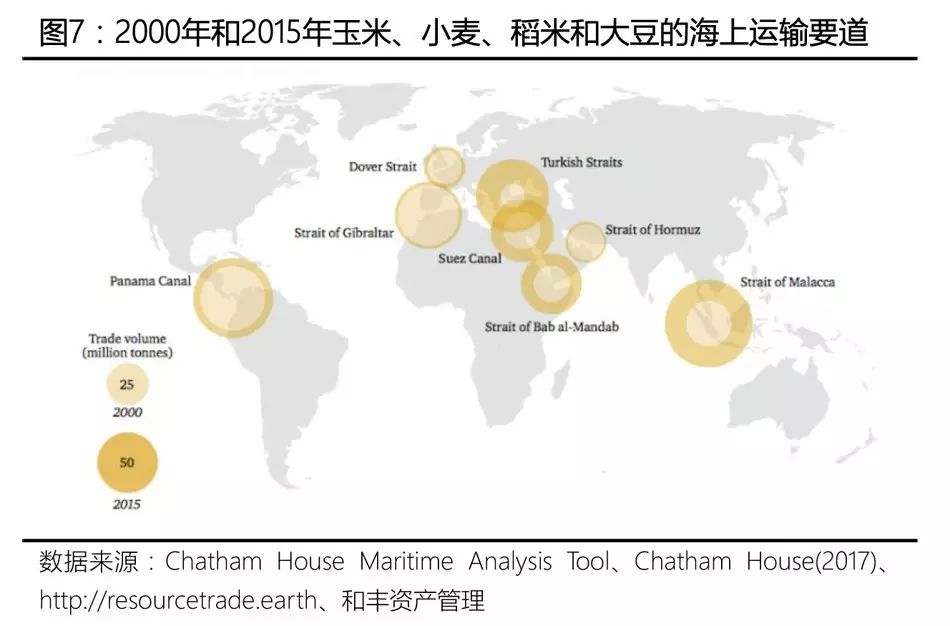

农产品:中短期持谨慎观点,天气稳定和库存高企压低总体价格。长期关注消费升级和提高农业生产效率的投资主题。主要风险在于天气变化、贸易政策、库存高企、海上运输要道阻塞。

房地产:持中性观点,资本利得潜力有限,视对经常性收益的需求选配,稳定派息来源在低回报环境中受到青睐,主要风险在于信贷-风险利差上升、加息。

对冲基金:持中性看法,看好多元策略,重点在于寻找优质管理人与分散投资,强调投资哲学的连贯性与策略更新能力。

私募股权:持消极看法,高估值和激烈竞争或将压低回报,全球私募股权市场过热,一级市场估值过高且退出渠道有限,存量项目对新项目造成挤压,资产管理人良莠不齐,资产类型流动性不佳,但私募股权提供了分享模式创新与科技进步的丰厚收益的机会,关注科研成果转化策略。

美元:继续维持强势判断,预计美元中期仍将以温和的节奏上涨,虽近期不断走弱,但经济基本面和美联储政策正常化仍有支撑,关注特朗普经济学和美联储货币政策。

欧元:持短期和中期看涨观点,货币政策收紧和政治风险消退促使上行,长期趋势取决于央行货币政策和关键政治进程。

英镑:持消极观点,宽松的货币和财政政策带来贬值压力,但英镑的当前水平已经较低,下跌空间已经不大。关注少数派政府的执政进程、英国央行决议和退欧谈判进程。

日元:持中性观点,利差和避险需求相互制衡,关注美联储、欧洲央行和日本央行的货币政策。

人民币:维持弱势判断,逆周期因子引入减缓人民币国际化进程,人民币兑美元短期可能维持稳定,中期贬值的趋势不会逆转,但骤贬的可能性已经降低,可控的温和贬值是更有利的汇率环境选择。

往期回顾:

请点击“阅读原文”获取PDF版报告全文

[来源:和丰家族办公室,作者:和丰资产管理]