2017年7月第2期

欧元和欧洲权益,未来可期

之前,由于欧洲政治风险高企、欧元区经济和盈利尚未复苏、美联储加息、欧洲银行业危机等原因(详情请见《2017年全球投资展望》《2017年二季度全球投资展望》),我们对欧元和欧洲权益一直持谨慎态度。虽然仍然存在风险,但从本季度开始,我们对欧元和欧洲权益的看法从谨慎转为乐观。

各国央行的货币政策立场为欧元的走强提供了支撑。由于欧元区的通胀正在缓慢反弹,欧洲央行正准备重新调整其超低利率和大规模债券购买的刺激政策。6月27日,欧洲央行行长德拉吉称:“所有迹象都表明欧元区的复苏步伐正在加强,且范围正在扩大。通缩因素已被通货再膨胀因素所取代。”7月7日,欧洲央行(ECB)最近一次会议的纪要显示,欧洲央行的政策制定者们对进一步减少货币刺激政策持开放态度,但他们可能会因担心引发市场动荡而放缓行动。而市场已经预期2018年欧洲央行将在7月和12月加息两次。相比之下,美联储会议纪要中,美联储对资产负债表正常化的计划仍不明确。而日本央行则重申了其宽松的立场,即计划在收益率上升后开启无限量购债计划。

同时,欧洲的政治不确定性有所消退,欧元估值已经远低于历史平均水平,加上大量资金将通过欧元购买欧洲权益。综上,我们在中期对欧元持乐观态度。

欧洲经济正在经历一个周期性的上涨,并且得到了欧洲央行适应性的货币政策的支持。每股盈利终于开始有所改善。欧洲对全球制造业周期十分敏感,高运营杠杆让收入增长对盈利有较大影响。欧洲公司的盈利动能仍然强劲,其中63%的公司的盈利超过预期,达到七年来的高点。这是自2016年四季度欧洲公司盈利开始强劲以来的延续,表明其盈利周期正在转向上升趋势。

欧盟两个最大的国家——德国和法国长期以来是欧洲一体化的推动者,他们正在建立支持欧盟的新政党。法国新当选总统马克龙所在政党前进运动在议会中获得大多数席位,使得马克龙有机会通过劳动和税收改革以恢复增长。民意调查显示,德国总理默克尔正准备在9月开始第四个任期,她仍然将延续保护欧洲一体化的政策。

欧洲权益自法国大选后大涨,当前的远期市盈率(PE)为15倍,略高于长期平均市盈率为14.1倍。但与美国权益的估值相比,欧洲权益估值仍然较低。虽然欧洲权益估值低存在一定合理性,比如较为疲弱的银行部门,缺乏具有全球竞争力的公司。但是包括劳动力市场灵活性在内的结构性改革可能激发欧洲的增长潜能并提高权益回报。这将缩小欧洲权益与美国权益估值的差距。另外,与欧洲政府债券相比,欧洲权益的估值相对较低。

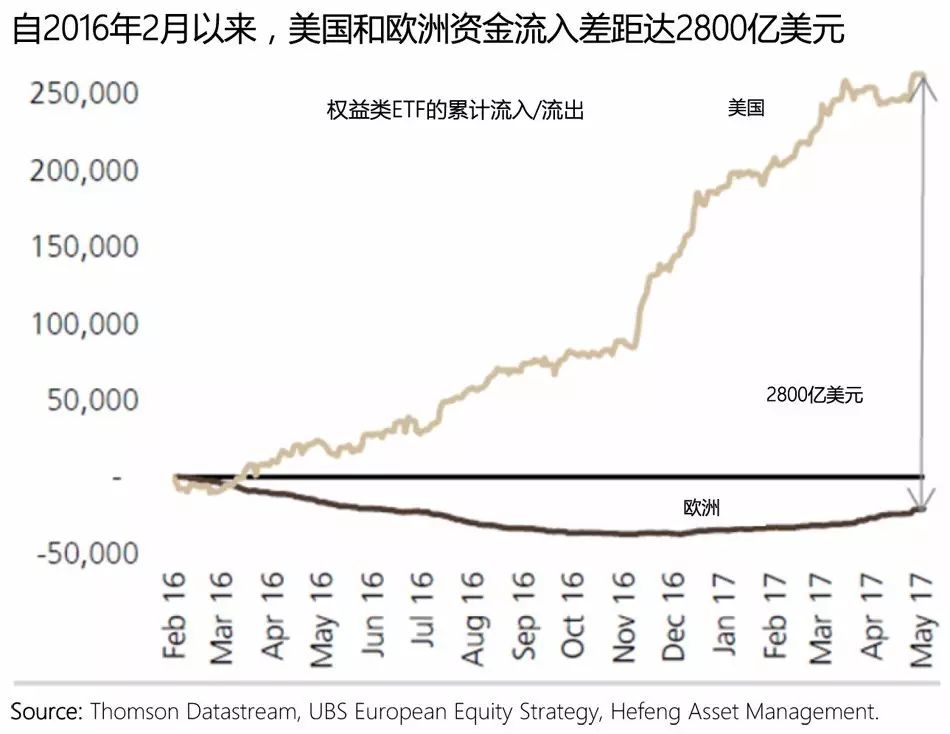

从资金流入来看,自2016年2月至今,流入美国的资金远远超过欧洲,过去12个月以来,每天欧洲权益的净流出为1.3亿美元,而自法国第一轮大选以来转正并激增为6.13亿美元/天的净流入。过去10个星期,欧洲基金累计流入171亿美元。尽管如此,累计流入美国的资金仍远远超过欧洲,当两者之间流入的资金差额缩小,未来将会有更多的资金流入欧洲。

对于追求收益的投资者而言,欧洲股票将是合适的选择。在各类资产中,欧洲权益提供了最高的收益率,高达3.5%。当前的分红水平仍然略高于过去30年的平均水平。然而,这其中根本没有来自股份回购的收益。2004年至2008年,由回购带来的公司收益率为0.7%,而2009-2016年跌至0%。

知名对冲基金Third Point的掌门人Dan Loeb向其认为“落后”同行多年的雀巢提出了一系列改革建议,其中包括回购公司股票。在Dan Loeb入股雀巢的两天之后,6月28日,雀巢公司就宣布计划回购约210亿美元公司股份。

这是一个令人吃惊的举动,因为相较于喜欢回购的美国公司而言,股份回购在欧洲公司并不流行。但鉴于较低的融资成本、经济的好转、更多的高管股权激励、改善资产负债表等原因,预计未来欧洲公司将加强回购,这将提升欧洲权益的收益率。可关注自由现金流充裕、净负债率低、并且有股票回购历史的公司股票。

主要风险是欧洲央行过早的收紧货币政策、改革政策的实现不及预期,以及欧洲政局产生新的不稳定因素,比如意大利大选等。

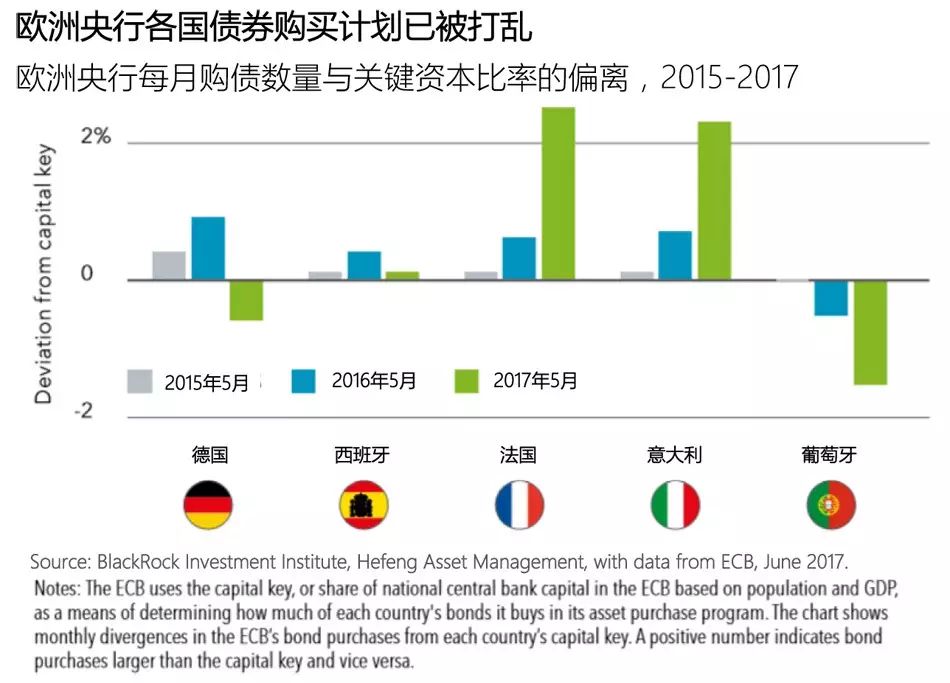

欧洲央行的债券购买计划可能由于达到购买的上限,而导致产生过早收紧货币政策的风险。欧洲央行规定根据每个国家的规模,按照相应比例对各国债券进行购买。自2015年以来,欧洲央行严格按照计划购买,但是现在面临着重新平衡购买数量的问题。为了避免触发不得持有超过每个国家未偿债务的1/3的限制,欧洲央行不得不开始改变购买策略。任何过早的货币政策收紧都将打压通货膨胀预期。减少债券购买计划将使较为脆弱的欧洲周围国家承压。预期欧洲央行将在2018年开始宣布减少每月的购债计划,但其将会在当前这个敏感的政策过渡期中保持耐心。

道琼斯指数和标准普尔指数分别上涨0.3%和0.07%,即使朝鲜地缘政治的紧张局势加剧;由于板块轮动,科技板块在上周初被抛售。投资者准备解读即将公布的二季度的盈利数据,以获取更多的证据表明全球经济正在重回正轨。我们对全球的经济增长持乐观态度,并且预计年内再加息一次。尽管我们对美国股市中长期的走势仍然持乐观态度,但认为短期内也可能存在回调。

上证综合指数上涨0.8%,恒生指数下跌1.64%,本周将会发布CPI和PPI的数据,中美首轮全面的经济贸易对话将在7月19日进行。腾讯的游戏《王者荣耀》被人民日报批判指责后,港股大盘受拖累跌幅明显。人民日报说到,腾讯的游戏不断向社会释放负能量,特别是对过度沉迷于游戏的未成年人十分不利。我们认为,经济增长和货币稳定仍然是中国的首要任务,中长期来看,我们仍然对中国股市持乐观态度。

欧洲斯托克指数上涨0.64%。德国的贸易顺差和5月份出口数据均高于预期。我们认为,由于市场对加息的预期,投资者将为投资欧洲股市而买入欧元,欧元在短期至中期内将会走强。即将举行的德国大选仍然存在不确定性,我们认为当前的执政党将会当选。中短期内,我们对欧洲股市持更积极的态度。

美国10年期国债收益率(对联邦基金利率的预期变化敏感)上涨3.56%,至2.3856%,这主要是因为美国的就业数据表现良好。

美元指数从95.628上升0.4%至96.008,同样是受益于美国就业数据的改善。

美元兑欧元上涨0.23%至0.8772,主要受益于美国就业情况的改善。

美元兑日元上涨1.36%至113.92,日本央行行长黑田东彦重申,在必要时将调整货币政策。

尽管朝鲜地缘政治紧张局势加剧,原油期货本周仍下跌3.93%至44.23美元。石油输出国组织(OPEC)的部长表示,或将限制利比亚和尼日利亚的生产。虽然油价可能低至43美元水平,但我们认为,随着全球经济增长回升、地缘政治风险上升,石油价格将在2017年下半年走高。我们将持续关注石油价格和其供给过剩的现象。

作为避险资产的黄金,下跌2.35%至1212.46美元。

未来一周重要事件

7月10日:中国6月份消费者物价指数(CPI)、生产者价格指数(PPI)

7月11日:美国NFIB小型企业信心指数;英国零售销售报告

7月12日:美联储主席耶伦的货币政策证词;加拿大央行货币政策报告;英国劳动市场数据、RICS房价指数

7月13日:中国贸易平衡;国际能源署石油市场报告;德国、法国和西班牙CPI

7月14日:美国6月零售销售、CPI和工业生产;意大利CPI

美国主要银行将陆续公布第二季度盈利报告。预期贷款增长潜力疲弱,交易量较一年前下跌,更为平坦的收益率曲线降低了净利润率。 美联储将密切关注美国CPI指标,政策制定者需要更高的通胀来支持货币政策的正常化。欧洲央行将监测欧洲各国家发布的CPI,英国央行将关注零售销售报告、劳动市场数据和RICS房价指数,这些数据都可能增加货币政策委员会加息的共识。

END

联系我们

©和丰家族办公室 版权所有

此报告由和丰家族办公室资产管理部出版。

重要声明

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。