2017年5月第5期

投资治霾,找回蓝天

-

“清洁中国”计划的投资主题具有坚实的结构性增长潜力,因为中国政府坚决承诺扭转过去30年快速工业化和城镇化过程中累积的空气、水、土壤和废水污染。

-

政府将环境保护政策作为重点领域之一,“十三五”计划将继续坚定承诺环保。

-

预计“十三五”期间,环保产业投资规模将达到17万亿元。

-

与“清洁中国”计划相关的公司应受益于正在进行的环境措施,包括改善空气质量、治理水、土壤和固体废物污染的措施。

雾霾已经成为影响到中国大众生活和健康的重要环境问题之一。2015年柴静拍摄雾霾调查纪录片《苍穹之下》,抽丝剖茧地讲述了雾霾问题的成因,引起强烈的社会反响。2017年年初,全国多个各城市多日出现大范围雾霾天气,多地发出红色警报。当雾霾逐渐由网络上的段子变成现实中的防雾霾面具时,人们才真正体会到雾霾之痛。

环境污染问题已经成为中国经济高速发展的副产品,除了看得见、摸得着的雾霾,隐藏在公众视线之外的水污染和土壤污染也在持续地损害人体健康。如果说“先发展、后治理”或许是经济发展的必由之路,中国经济发展带来的污染水平已经达到无法忽视的程度,治理污染成为当前最为迫切的问题之一。

近年来,政府大力推行污染治理、加大对清洁能源的投资,这为此领域带来了结构性增长的潜力。通过投资这一主题,家族投资者不仅可以参与环保领域的增长机会,更能为自己及家人创造更加健康的生活环境,让我们重见青山绿水、碧海蓝天。

中国经济的快速发展和城市化为国家创造了许多机遇,但随着污染水平的急速上升,也对环境造成重大影响。特别是在过去30年间,水土严重受损。工业废物量迅速增加,钢铁、发电、金属、采矿、煤炭、化工等行业生产大部分固体废物。中国的能源消耗主要来源于煤炭,由于成本低,储量高。然而,煤炭是中国空气污染最大的单一来源。在北京,大部分空气污染物(超过30%)由汽车尾气产生。世界的关注焦点是中国的碳排放和空气质量问题,但我国在水污染方面面临着巨大的困难,这是比其他污染问题更难解决的问题。中国的一半以上水污染来自化肥、农药和畜禽废物,其余来源于倾倒有毒化学品和废水行业。中国在环境保护方面的最大挑战是土壤污染,这是由于政策制定者和公众意识不足而被低估的一个问题。

自2011年以来,中国政府对清洁能源实行扶持政策,限制煤炭生产和消费,对“清洁中国”作出了坚定承诺。中国政府正在逐步将重点放在防止进一步污染,提高整体水、空气和土壤质量方面,这要求较高的治理标准和更多的投资进入大型环境改造项目。目前只有北京和部分城市实现了“天然气供暖”的状态,其他地区在供暖季节依然以煤炭为主要燃料。因此,“煤转化为天然气”将成为天然气需求至2020年增长的主要动力之一。

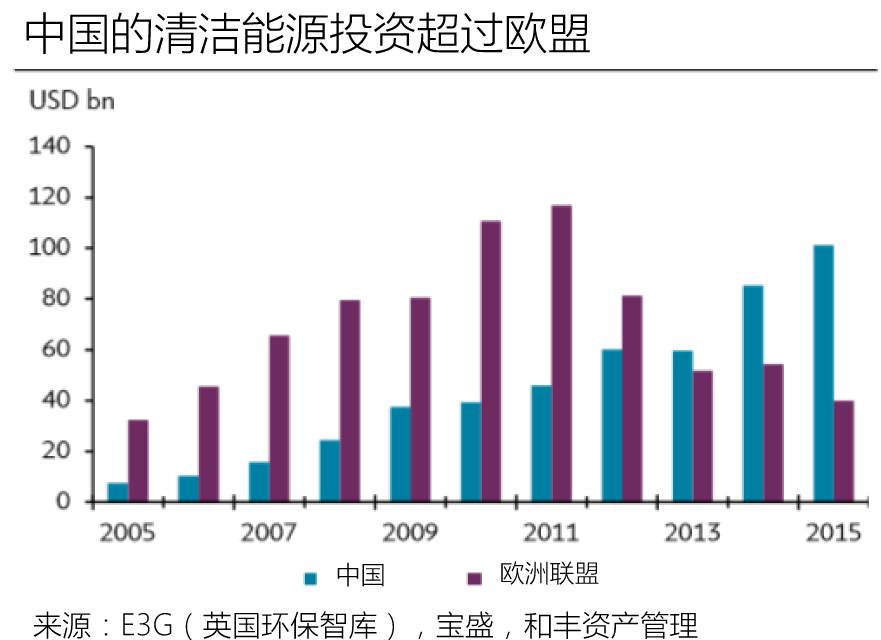

全球关注中国空气质量,与水、土壤和固体废物污染的治理相比,治理空气污染更容易快捷。减少空气污染的最简单方法是使用清洁能源(包括天然气、风能和太阳能)以及水电和核电来替代煤炭。今天,自2013年国家宣布“治理污染之战”以来,中国是全球可再生能源的第一大投资者。

水危机是李克强总理继治理能源问题之后的重中之重,政府制定了“水十条”水污染治理行动计划,包括十项具体措施。这些政策指导方针的目标是确保到2020年以前,各县、各主要城镇应安装污水处理系统,各县市污水处理率分别达到85%和95%。此外,至2020年每单位国内生产总值的用水量应减少23%,重点是保护和再利用。

“清洁中国”计划将带来结构性的投资机会,主要受益者包括国内天然气公司、废水处理公司和废物发电的相关公司,精选的风电公司也可以从其他电力供应商获得市场份额,因为其价格与煤电价格接近。

虽然上述公司部分属于公共事业板块,具有一定的抗经济周期属性,在经济表现不好时,可以起到防御作用;但由于部分涉及前沿的新能源及外部性[1]较高的污染治理领域,也具有较高的风险。投资者在选择投资标的时,需要考虑自己的风险承受能力与风险偏好,以及此类投资在整体投资组合中的意义。

[1] 注:外部性指当个人或企业在行动时并不付出行动的全部代价或享受行动的全部收益。在污染治理领域,即表示制造污染的企业并不会承担全部的后果,而是由社会大众分担;治理污染的企业也不会因自己的行动得到全部的好处,而是社会大众都会受益。外部性将导致市场效率降低、甚至失效,更需要政府的参与和调控。

道琼斯指数和标准普尔指数分别上涨1.32%和1.43%,美联储官员表示美国经济仍然在正轨[2]并将逐步缩减资产负债表。道琼斯指数曾尝试过多次尝试打破新高,但均未成功,我们认为美国权益短期内可能会回调。

[2] 注:旧金山联邦储备银行行长约翰·威廉姆斯说道:“随着美联储(经济和通胀)双重任务目标接近实现,比以往任何时候都更重要的是,让货币政策制造一个”黄金时期的经济(Goldilocks economy)“,即一个不会过冷、也不会过热的经济 。 ”

上证综合指数上涨0.63%,恒生指数上涨1.84%。 汇丰、渣打银行、中国银行均宣布将其与香港银行间同业拆借利率(Hibor)挂钩的抵押贷款利率提高10个基点至1.4%。 香港银行间同业拆借利率(Hibor)上升是由中国监管机构正在实施的去杠杆措施导致。 7天的上海银行间同业拆借利率(Shibor)和回购利率大约在 3%,仍然远低于近期峰值。因此,影响是微乎其微的,预计不会造成流动性危机。 国际清算银行(BIS)表,截至2011年第三季度,中国企业信贷占GDP的比例为166.2%,环比下降了0.6个百分点,表明在20多个季度以来有所好转。预计未来的经济数据好于预期,我们对中国股市表示乐观。

欧洲斯托克指数下跌0.22%。欧洲央行行长向欧洲议会表示,欧元区本周的数据可能呈现出欧洲十年以来最强劲的经济信心。然而,即将到来的德国选举仍然存在不确定性。我们对欧洲股市持谨慎态度。

美国10年期国债收益率(对联邦基金利率预期变化敏感)上涨0.53%至2.24%,美国经济走势正常,加息步伐缓慢。

美元指数从97.142上涨0.31%至97.442。由于特朗普政府的促进增长刺激计划仍然不确定,美元是今年表现最差的主要货币之一,尽管美联储准备加息。

美元兑欧元上涨0.24%,至0.8944美元,因美国经济仍然走在正轨。

美元兑日元上周几乎为111.33点。

石油期货下跌1.05%至49.8美元,石油输出国组织(OPEC)和非OPEC产油国决定将减产延长九个月,但投资者对没有加大减产力度而感到失望。我们认为油价可能低至43美元水平,但随着全球经济增长回升,将在2017年下半年走高。我们将继续监测油价和供过于求的现象。

作为避险资产的黄金,小幅上涨0.86%至1,266.76美元。

未来一周重要事件

5月30日:美国个人消费支出(PCE),个人收入和消费者信心;日本4月失业率

5月31日:欧元区4月失业率,欧元区5月CPI同比;中国5月官方PMI

6月1日:美国、中国、日本、欧元区和英国的制造业采购经理人指数

6月2日:美国5月非农就业数据

预期全球PMI数据将确认再通胀的广泛范围。美国消费数据和工资方面的就业数据将为美国通胀趋势提供重要参考。美联储认为一季度的消费支出的疲软是“暂时的”,预计4月份的支出反弹将印证这一观点。虽然消费支出可能反弹,但PCE平减指数应显示出通货膨胀的压力。如果4月份CPI有所下降,则PCE平减指数同比可能减速至1.4%。

预计欧盟失业率将进一步下滑,说明欧元区经济正处于上升趋势,多余的产能正在发挥作用。但欧元区经济仍有上涨空间,这应该降低了通胀压力。预计CPI应该表明,与债务危机和经济衰退相关的通缩压力已经下降。同样,预计日本就业数据将显示出劳动力市场正处于这个时代最为紧缺的状态。然而,这仍然没有转化为较快的工资增长较快或上升的通货膨胀率。

END

联系我们

©和丰家族办公室 版权所有

此报告由和丰家族办公室资产管理部出版。

重要声明

和丰全球市场周报乃由和丰家族办公室附属的和丰家族办公室(香港)有限公司和广州和丰传承投资管理有限责任公司编制和出版。

本材料谨供个人参考,不作为任何买卖投资或其他特定产品的报价或邀请报价。某些服务和产品受法律约束,不能无限制地向全球提供、及/或者不适合对所有投资者销售。本材料中所有信息和意见的来源被认为是可靠且真实的,尽管如此我们对其准确性、完整性或可靠性,不做任何明示或暗示的声明或保证(除了关于和丰家族办公室的披露信息)。报告中所提及的所有信息、观点和价格仅反映截止至报告公布时的情况,未来如有变动,恕不另行通知。走势图表中提供的市场价格为相关主要证券交易所的收盘价。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。因采用的假设和/或标准不同,本报告中的观点可能与和丰家族办公室其它业务领域或部门不同或甚至相反。和丰家族办公室及其任何董事或员工可能有权在任何时候持有本报告所提及投资工具的多头或空头头寸,作为委托人或代理人进行涉及相关投资工具的交易,或者向/为了发行人、投资工具本身或向/为了此等发行人的任何商业或财务附属公司提供任何其他服务或有官员担任其主管。在任何时候,和丰家族办公室及其员工所做的投资决策(包括是否买入、卖出或持有证券)可能与和丰家族办公室研究出版物表达的观点不同或相反。某些投资可能因所处的证券市场流动性差而不能随时变现,所以对投资进行估价和识别所处的风险可能很难进行量化。和丰家族办公室依赖信息壁垒来控制信息在和丰家族办公室各个地区、部门、集团或关联公司间的流动。期货和期权交易风险很大。过往业绩不预示未来业绩。可应要求提供更多信息。有些投资可能会突然大幅跌价,收回的资金可能低于投资额,或者甚至需要赔付更多。汇率的变动可能对价格、价值或投资收入产生不利后果。负责编制本报告的分析师可能为了收集、综合和解读市场信息而与交易部人员、销售人员和其他群体接触。税务处理视个人情况而定,且可能会在未来发生改变。和丰家族办公室不提供法律或税务建议,也不对资产或资产的投资回报的税务处理作出任何陈述,无论其是普遍性的还是针对客户具体情况或需求的。我们必定无法将具体投资对象、金融形势以及不同客户的需求都纳入考虑范围,建议您就投资相关产品可能产生的影响(包括税务方面的影响)进行金融和/或税务咨询。若无和丰家族办公室的事先授权,不得复制或复印本材料。和丰家族办公室明确禁止以任何原因将本材料派发或转交给第三方。和丰家族办公室不对第三方因使用或派发本材料引起的任何索赔或诉讼承担任何责任。这份报告仅在适用法律允许的情况下派发。预测和预计内容于本出版物日期为最新,如有变动,恕不通知。本出版物和其他出版物中所提及的有关作者的更多信息,以及任何涉及该主题的以往报告副本,可应要求从您的客户顾问处获得。

此文件所提供资料只用作参考,并应阁下之要求而提供作为个人用途。

过往业绩表现并非未来业绩的指标。证券(包括共同基金)并非银行存款,并不获存款保险公司的保证,亦非和丰家族办公室及其关联公司的责任或由其担保。证券(包括共同基金)涉及投资风险,其中包括可能损失所投资的本金。