请点击“阅读原文”获取PDF版报告全文

本人欣然呈献《2017年二季度全球投资展望》。

“春风如醇酒,著物物不知。”不知不觉已经进入万物复苏的春天,全球金融市场似乎也显得“风和日丽”。

但表面的平静之下潜藏着重大的市场风险,政治事件和货币政策正常化已经开始显现。欧洲的大选日历已转至更高档位,荷兰大选之后,不确定性更大的法国大选在即。朝核问题和中美贸易问题更是牵动着全球市场的神经。之前我们已特别指出大选风险和地缘政治问题是2017年的关键。不过,风险市场目前似乎更专注于仍然强劲的商业周期,同时也更专注于美国的利率上升,而美联储3月决定加息也是本季度的另一件关键事件。

全球经济同步复苏,各国宽松的货币政策是否将会延续?未来的大选风险和地缘政治风险高企,各大类资产的走势如何?全球市场又有哪些值得关注的投资机会?

面对未来的不平静时期,我们希望能助您未雨绸缪,安稳度过全球市场料峭的春寒。

Jacky Jiang 蒋松丞

和丰家族办公室创始合伙人

和丰家族办公室董事总经理

全球经济的前景仍然乐观,各央行货币政策分化。

在所有地区,情绪指标以自2014年以来同步的步伐加快。预计美国未来12个月的经济数据和通胀将温和上升,预计今年美联储将再加息50个基点,加息步伐将保持“温和”,并且有可能在年底进行缩表以代替加息。欧元区经济近期悄然复苏,但预计在今年晚些时候可能有所减弱,预计欧洲央行将在今年维持量化宽松和利率不变。日本经济有所回暖,但通胀仍然难以达到目标,预期日本央行将维持超宽松的货币政策,安倍经济学的效果需要更多时间来发挥作用。中国经济虽然有所改善,但仍面临诸多结构性问题,政府致力于平衡各类目标和稳定经济增长,寻求/力争在领导换届前将经济稳定以作为首要目标。

政治仍然是市场关注的焦点,各方博弈结果难以预测。

特朗普就任美国总统后开始尝试通过行政命令、国会立法等方式兑现选举承诺,法院叫停穆斯林禁令、医保法案在国会上被迫撤回等情况说明特朗普的政策实施情况受制于美国三权分立的政治制度以及全球政治、经济状况,在移民、医保等政策方面初步受挫后,市场仍对基建、减税和减少监管等方面政策的实施抱有较大希望。民粹主义浪潮仍在蔓延,虽然3月荷兰首相吕特成功连任,稍微缓解了市场对欧洲政治风险的担忧,但未来的法国、德国大选仍然存在较大不确定性。英国正式开启退欧进程,“硬脱欧”与“软脱欧”的不确定性仍然高企。反全球化开始逐渐落实到实操层面,多国计划就贸易问题重新谈判。地缘政治格局更加复杂化,朝核问题、叙利亚武装事件使冲突加剧。

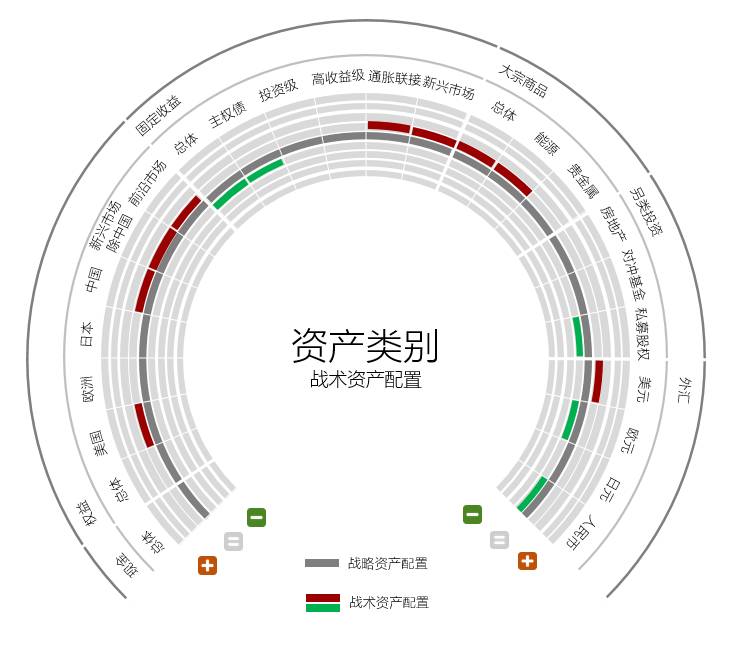

美国:整体谨慎乐观,盈利改善比特朗普经济学更为确定,发掘结构性机会,关注小型股、能源、医疗、基础设施、可选消费品、金融和科技,警惕美国的高估值、加息步伐过快和特朗普政策实施不达预期。

欧洲:整体中性,政治风险的忧虑抵消经济复苏的利好,关注周期型板块和出口商,警惕法国和德国大选带来的政治不确定性。

日本:整体中性,公司治理改革有待在盈利改善后发挥作用,关注公司治理改革受益行业和并购主题,警惕日元升值、工资上涨,地缘风险,核泄漏负面影响。

新兴市场—中国:市场或将短期承压,结构会分化,但对全年持乐观观点,投资者需在逆信用周期的政治逻辑寻找安全港,关注军工、新能源、一带一路、上证50指数,H股,警惕资本管制、房地产调控、去杠杆、改革受阻、地缘冲突。

新兴市场除中国:持乐观观点,新兴市场将受益于稳定的宏观形势,其中重点关注印度,总理莫迪赢得关键选举为未来改革铺平道路,警惕大宗商品价格下降、地缘冲突、经济动力减弱和发达国家货币政策正常化。

前沿市场:看好,包括拉丁美洲、东南亚、非洲等国家,经济呈指数级增长、与其他经济体相关性较低,可作为高风险投资者标配,主要风险在于市场不健全,经济结构脆弱,个别国家处于地缘纷争中心。

发达国家主权债:整体悲观,在加息和通胀环境中显得脆弱,较低的收益率意味着发达市场主权债的收益和资本利得均有限,精选美国和英国。

投资级债券:整体中性,利差收紧使估值不再具有吸引力,美国胜于欧洲。

高收益债券:整体中性,较高的收益率可以作为派息来源,但相较于权益而言,其风险收益比吸引力降低,美国高收益债胜于欧洲高收益债。

通胀联接型债券:乐观观点,在通胀环境下对资产实际价值的保护,3-7年的通胀链接型债券是首选,主要风险在于通胀程度不达预期。

新兴市场债券:整体谨慎乐观,多元化方式择机进入该市场,精选投资标创造获取高收益的机会,主要风险在于美国财政和货币政策存在不确定性、大宗商品价格走弱、中国硬着陆担忧、更鹰派的全球央行、发行量高企,私人部门债务高企、民粹主义兴起威胁全球化、地缘政治冲突。

能源:持积极观点,减产纪律与需求增加支撑能源价格上行,除能源本身,同时关注能源产业上下游和能源出口国,甚至包括能源类债券,主要风险在于伊朗产出增加、美国页岩气增产和美国能源出口政策增加供给。

贵金属:持中性观点,世界范围的政治风险、地缘冲突风险和货币风险仍然高企,贵金属作为安全垫是投资组合的标准配置,主要风险在于实际利率上涨、美元走强、亚洲实物黄金需求下降。

房地产:持中性观点,资本利得潜力有限,视对经常性收益的需求选配,稳定派息来源在低回报环境中受到青睐,主要风险在于信贷-风险利差上升、加息。

对冲基金:持中性看法,看好多元策略,重点在于寻找优质管理人与分散投资,强调投资哲学的连贯性与策略更新能力。

私募股权:持消极看法,牺牲流动性未必能换来超额收益,全球私募股权市场过热,一级市场估值过高且退出渠道有限,存量项目对新项目造成挤压,资产管理人良莠不齐,资产类型流动性不佳,但私募股权提供了分享模式创新与科技进步的丰厚收益的机会,关注科研成果转化策略。

美元:继续维持强势判断,美元中期仍将以温和的节奏上涨,良好的经济基本面和美联储紧缩推动上行,关注特朗普经济学的实施进程和执行效果。

欧元:维持短期看跌观点,货币政策和政治风险短期内为欧元带来压力,但长期趋势取决于关键政治进程。

日元:持中性观点,利差和估值因素相互制衡,关注美联储和日本央行的货币政策。

人民币:维持弱势判断,多管齐下为人民币创造喘息之机,人民币兑美元短期可能维持稳定,中期贬值的趋势不会逆转,但骤贬的可能性已经降低,可控的温和贬值是更有利的汇率环境选择。

请点击“阅读原文”获取本期报告全文PDF版

[来源:和丰家族办公室,作者:和丰资产管理]