谋定而后动,方能生生不息——再探龙湖地产家族信托的庐山真面目

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家和家族办公室领袖,每周一期与大家探讨家族(企业)的保护、管理与传承,分享家族(企业)治理、私人财富管理、家族企业投融资、家族信托和家族企业集团化等方面的经验和见解。

看似轻描淡写,实则筹划已久

毫无疑问,龙湖地产背后的家族信托可以说是中国最受关注的家族信托之一了!可能恰恰因为其中参杂了一些八卦,而且当事人又是地产大亨,所以流传很广,甚至被津津乐道。

龙湖地产于2009年在香港挂牌上市;2012年,龙湖地产宣布集团主席吴亚军女士与丈夫蔡奎先生已经解除婚姻关系。官方消息称,自龙湖地产上市起,吴女士和蔡先生的股权就一直分属两个家族信托持有,且蔡先生从未在公司担任职务,因此离婚一事不涉及股权变动,对公司的运营也没有影响。此外,吴女士和蔡先生作为大股东,在维护公司权益方面已达成共识,两人未来将继续保持一致行动。

从市场反应来看,这一消息对龙湖地产股价影响有限,股价在略有下跌后又反弹至新高。也就是这个时点,社会才开始广泛关注龙湖地产背后的家族信托,并认为正是因为设立了家族信托,吴女士与蔡先生的婚姻问题才没有影响龙湖地产大局的稳定,使得龙湖地产轻描淡写地度过这一关。

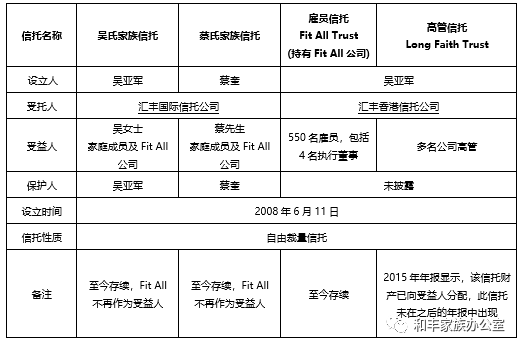

事实上吴女士的吴氏家族信托、蔡先生的蔡氏家族信托早在2008年龙湖地产上市前就已经设立了,而且同时还设立了龙湖地产的高管信托和雇员信托。

从某种意义上来看,这是一个标准的安排。很多公司在海外上市前或上市后,实际控制人会将全部或大部分股权置入家族信托,并且根据情况设立高管信托及雇员信托作为重要的激励手段。

从龙湖地产的一系列安排来看,其背后的家族信托确实筹划已久,具有明显的前瞻性,目的明确、路径清晰、节奏把控极好。很有效地解决了需要解决的问题,这个筹划是非常成功的。可以说龙湖地产将家族信托的所有权结构功能发挥到了极致。

龙湖地产对于两个家族信托的披露范围基本上保持了最低标准,因此我们只能在有限的披露内进行解读。从目前情况来看,龙湖地产涉及四个信托,全部是在2008年设立,分别是吴女士作为成立人的吴氏家族信托,蔡先生作为成立人的蔡氏家族信托;另外两个是吴亚军作为成立人的高管信托和雇员信托。四个信托都属于自由裁量信托,或称为全权信托。

龙湖地产的信托披露确实太有限了所以能够展开的内容并不多,更多内容可以参见《对话家族信托》这本书。

在这里,我们更希望就家族信托与家族、家族企业的所有权结构角度展开一些讨论。

所有权结构才是家族信托的核心所在

我们探讨所有权结构有三个层面的视角,一个是家族或者紧密共同体内部的所有权结构,一个是事业主体的所有权结构,一个是事业主体组织内部的所有权结构。今天我们聊聊家族内部的所有权结构及事业主体的所有权结构。

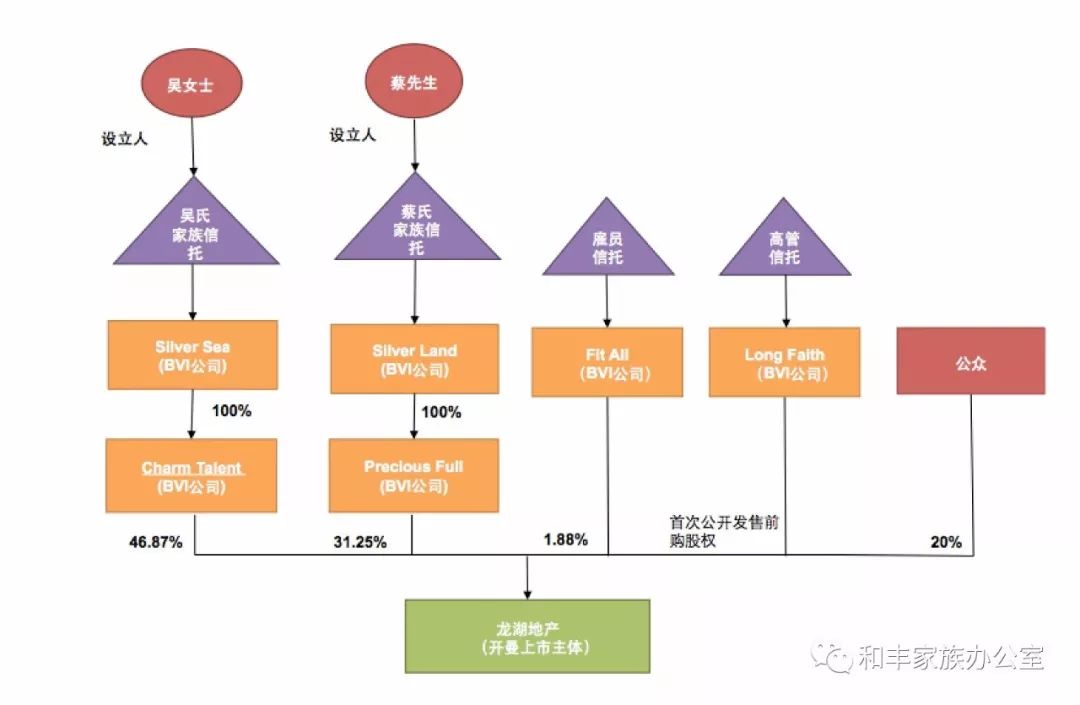

这里讲的所有权结构不仅指的是所有权,还包括控制权、经营权及收益权,研究的是这四项权利的配置。就吴氏家族信托及蔡氏家族信托而言,两个家族信托并没有直接持有上市公司的股权,而是通过两层BVI架构间接持有龙湖地产的股份。吴亚军和蔡奎都放弃了对于龙湖地产最终权益的所有权,将最终权益作为信托财产置入了家族信托。两人虽然放弃了所有权,但是保留了适度的控制权。

图:上市前龙湖地产持股结构

控制权的保留不仅如此,第二层BVI公司控制权按照常理也一定是比较完整地分别掌握在吴亚军及蔡奎家族手中。通过这一层次控制权的安排,顺带也解决了信托财产的经营权问题。当然出于风险管理的考虑,对于经营性资产,受托人本身也是会选择远离经营权的。事实上,这一个层次的安排是家族信托的成立人与受托人在信托法律范围内各取所需,各得其所。

最后咱们讲讲受益权的安排,受益权的基础是对于龙湖地产最终权益的收益权。虽然吴氏家族信托和蔡氏家族信托对于受益人的披露非常保守,只是分别披露是吴氏家族成员及蔡氏家族成员以及Fit All 公司,但是依据我们的经验,受益权事实上一定是紧紧锁定在核心家族成员中的。

可以看出,吴亚军和蔡奎分别通过吴氏家族信托及蔡氏家族信托的安排,对其持有的龙湖地产最终权益进行了所有权、控制权、经营权及收益权的再配置,既享有了家族信托的基于财产隔离所带来的所有功能,又没有影响到家族的最终权益,而且从传承角度来看还极有可能通过税务筹划放大了家族权益。

这正是家族信托的魅力所在——家族信托是一个权益配置的工具,是一个家族最终所有权结构的归属之地,对于大多数家族而言,家族信托也是家族权益及心理归属之地!很多家族都有祖屋,核心价值在于用其聚集家族文化之根,从某种意义上来讲,家族信托是一个法律上的房子,是一个虚拟的祖屋!

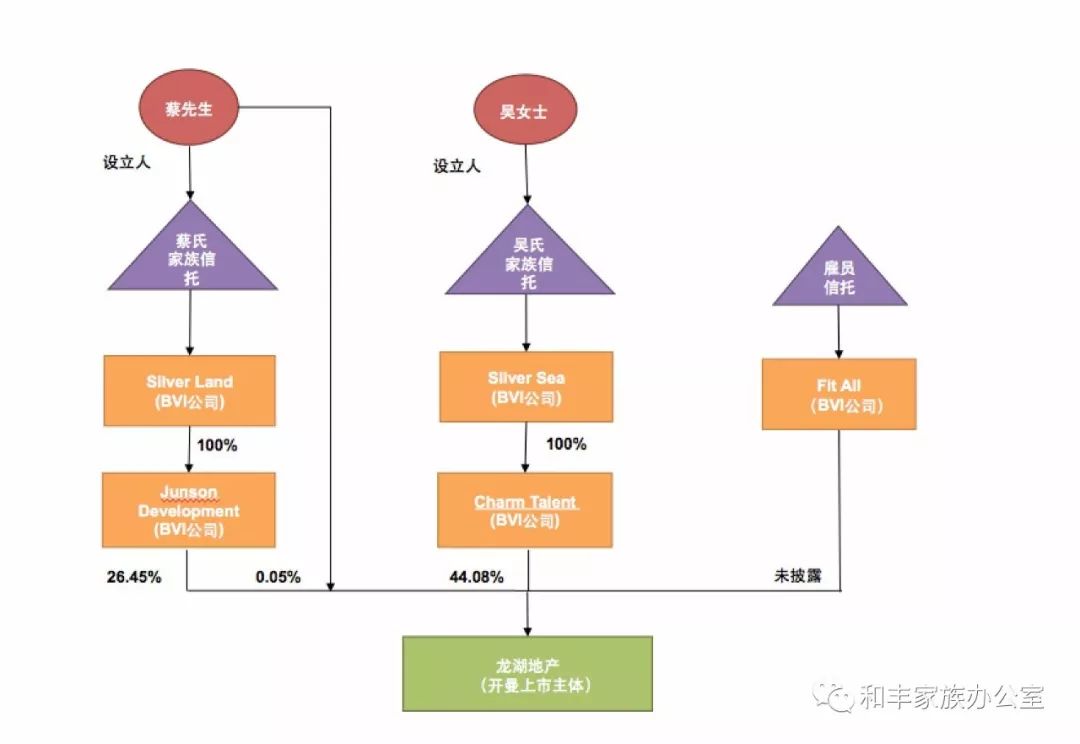

蔡奎先生现在已经取得了香港身份,并在香港成立了自己的家族办公室——佳辰资本,蔡先生和他的佳辰资本目前非常活跃;其家族信托架构下第二层BVI公司已经变更为Junson Development。

图:截止至2017年5月27日龙湖部分持股结构

接下来,我们来聊聊第二个层面,也就是事业主体的所有权结构。

在这个例子里,事业主体的所有权结构指的就是龙湖地产上市主体的所有权结构。

从目前的股权结构来看,吴亚军通过吴氏家族信托间接控制了龙湖地产四成以上的股份,而蔡奎通过蔡氏家族信托间接及个人直接持有合计掌握了龙湖地产将近三成的股份。这是龙湖地产的所有权情况,当然所有权必然有相应的收益权。

吴亚军通过实际控制的四成股份以及与蔡奎达成的一致行动,牢牢控制了龙湖地产的股东大会及股东大会产生的董事局,同时吴亚军通过出任董事局主席及执行总裁等职务实际控制了龙湖地产的经营权。应当说目前这个结构对于吴亚军和蔡奎都是有利的,因为稳定压倒一切!

所以我们会说家族信托是事业主体所有权结构的顶层结构,通过家族信托的顶层安排以及底层的权益安排,实际控制人实现对事业主体所有权结构的合理配置。所以说,龙湖虽然是一个上市公司,但依然是一个家族企业。

谋定而后动,方能生生不息

我们非常能够理解吴女士与蔡先生共同创业时的艰辛与不易。对于他们的分手也曾感到唏嘘,但唯有祝愿她们各自都有更好的归宿与发展。

其实,如果没有吴氏家族信托与蔡氏家族信托的安排,可能龙湖地产很难顺利地走到今天。

家族信托不是万能的,但是确实在所有权结构配置中是一个非常重要的工具,尤其对于龙湖地产而言,这一工具的价值似乎发挥得更为充分,运用得也更为有效。这离不开吴女士与蔡先生的深谋远虑和未雨绸缪。

可以想象龙湖地产家族信托当时的筹划过程一定非常不易。但现在看来,不仅筹划的非常好,关键是控制的也非常好!这里边除了家族信托的工具价值外,吴亚军与蔡奎的个人智慧与理性也是至关重要的。

家族信托作为一个工具是被人所用的,只是一个器而已。成功的家族信托无不源于成功的谋划与理性的安排,而失败的家族信托往往是因为谋划的欠缺与理性的丧失。

谋定而后动,方能生生不息。

胡弯

和丰家族办公室法律筹划专家

北京大成(广州)律师事务所律师

美国伊利诺伊大学香槟分校法学硕士

专注于家族(企业)治理、家族信托架构设计、跨境并购与重组、公司治理与商业模式、商业体系(集团化)构建、公司及项目法务综合支持、民商事仲裁与诉讼等领域的研究与实务。

[来源:和丰家族办公室,作者:胡弯]