【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

在刚刚过去的一月份,相信是很多投资机构和投资者计算全年投资表现,评估一年投资得失与谋划新一年投资策略的时间。如何恰当的评价投资业绩,是客观认识投资情况,指导继续聘任或解聘资产管理人,及检视战略资产配置,改进战术资产配置的基础,是家族投资者在投资领域最重要的技能之一。

投资者一个直观的评价投资业绩的方式是使用绝对回报率,5%还是8%,成为了划分投资产品或者投资过程好坏的单一指标。这一方式简单直观,与投资者自身财富紧密相连,也是市场金融产品提供方重点强调的卖点。这一指标在简单的存款、理财及低风险投资领域比较实用,但是在面对风险更大的权益类投资时,以及进一步的更多种类的投资混合组合时,不足以清晰刻画出投资业绩的完整面目。

下面,针对更高风险更复杂的投资组合如何衡量业绩,我们就从几个视角来对绝对回报率这一指标进行补充。

投资业绩评价需要考虑投资期限

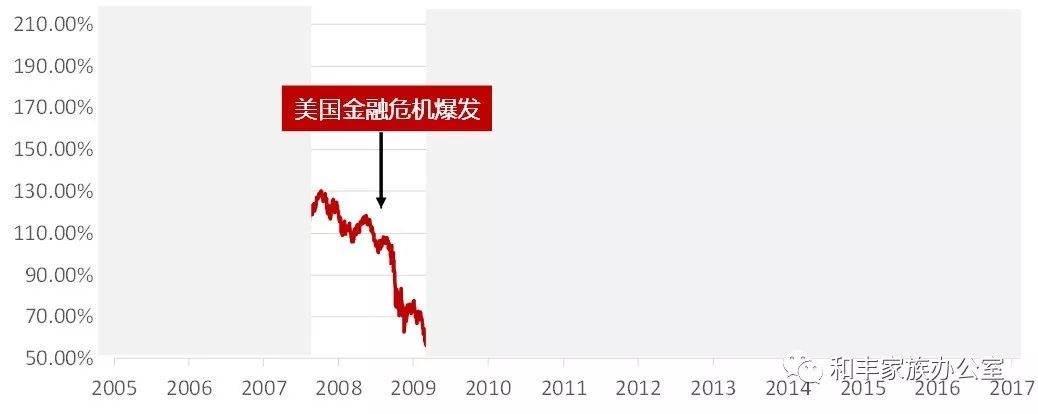

如图所示,如何评价这个组合的业绩呢?2008年爆发了金融危机,这一组合的回报直线下降,最大跌幅超过50%,按照绝对回报率衡量,这无疑是一个表现非常差的投资组合。

然而,2008年,雷曼兄弟破产触发美国金融危机,是一次性事件的结果,属于异常事件,并不是投资整体表现的公平呈现。在2009年后,组合回报率长期呈上升趋势。基于市场的短周期往往是3-5年,因此评价投资组合的时间框架,最好也是置于3-5年的时间下来检验。

投资业绩评价需要考虑风险

再举一个例子,目前有三个投资组合,过去三年的年化投资回报率均为14.2%。按照绝对回报率的衡量标准,这三个组合表现不分伯仲。

但是当我们用风险指标来衡量三个组合时,哪怕不用最大回撤和标准差的这些统计数据来分析,仅从图中也能看出三个组合的波动性(起起伏伏的程度,即风险)是不同的,在同样的回报水平下,波动性最小,即承担风险最小的,当然表现最好。

投资组合评价需要考虑基准

还是上面的例子,还是这三个投资组合,过去三年的年化回报率均为14.2%,从绝对回报率上看,都是非常出色的投资组合,但是如果叠加一个这三个组合所投资的都是小盘股,而小盘股的市场基准指数在过去三年年化回报率为20%,这时上文三个组合14.2%的回报率就相形见绌了。这里的基准,起到了一个参考系的作用。

对于多种资产类型混合的投资组合,通过将各种资产对应的基准根据其比重进行混合,也可以得出一个综合的评价基准,作为衡量多资产组合投资业绩的可靠参考系。

投资组合评价需要考虑货币

对于一些多种货币的投资组合,还需要考虑货币因素,因为不同货币的无风险利率水平不同,人民币5%的回报率和美元2%的回报率谁更好其实无法通过绝对收益率来衡量,需要考虑其对应货币的无风险利率水平。将其统一到一个货币下会是一个合适的方式。

投资组合评价需要考虑策略/底层资产

这一维度对投资组合评价者的要求更高,因为投资者不只是关注结果——更好的长期风险调整后回报率,也关注如何实现结果的过程。一个真实的例子是海外某基金具备非常优异的历史业绩,并纳入了某养老基金投资范围,但是该基金的优异历史业绩主要是卖出大量价外期权带来的,在市场稳定期间,这一方式可以侥幸存活,但是一旦市场风险加大,这一策略将带来难以估量的损失。

最后,向投资者介绍一个经典的比绝对回报率更好的衡量投资表现的指标——夏普比率,通过将绝对回报率减去对应货币的无风险利率,再除以实现这一回报过程中投资组合承担的风险(用标准差来衡量),就能得到一个绝对的数。这个数在负数时没有意义,但是正数时,数值越大,一定程度可以代表投资组合表现越好。如果能用三年的历史数据来做,就已经是一个同时考虑了期限、风险和货币的优秀综合业绩衡量指标了。再拿去和基准的夏普指数对比下,已经可以较好的评价投资表现。

当然,进一步的底层策略与资产,需要投资者对投资过程有着更深入的理解。我们以后再找机会分析。

刘洋

和丰家族办公室多资产投资组合经理

香港大学金融工程专业

中国家族力研究中心研究员

专业领域:聚焦于全球资产配置与投资组合管理,包括权益类资产投资、固定收益类资产投资、金融衍生工具投资、另类资产投资与投资组合风险管理等。

更多精彩内容,欢迎关注我们的【家族企业书系•治理系列】及【家族(企业)治理与财富管理实战系列】。

书 籍 推 荐

全系列已在京东、当当、亚马逊上线

亦可以扫描下方二维码进入微店购买

[来源:和丰家族办公室,作者:刘洋]