2018年10月8日,上市公司万向德农发布公告,称已收到控股股东万向三农集团有限公司(以下简称“万向三农”)的工商变更通知,这意味着万向三农100%的股权已全部被鲁伟鼎先生置入“鲁冠球三农扶 志基金”。

至此,鲁冠球三农扶志基金慈善信托的设立工作宣告完成,但其引起的关于家族企业社会价值的思潮,其带给家族(企业)传承、家族慈善规划的启示,才刚刚开始被感受到。

无疑,鲁冠球三农扶志基金慈善信托的建立,既是中国上市公司顶层结构设计的大胆创新,亦是中国家族(企业)所有权结构安排的勇敢尝试;其中既蕴含着家族(企业)治理的精心考量,亦体现了家族(企业)传承的良苦用心;这不但是慈善信托的新思路,也是家族信托的新启示;这不但是实践的勇进,亦可能是制度革新的序曲;归根结底——所有荣誉终归守护家族社会价值的企业家们,让我们再次脱帽致敬。

鲁冠球三农扶志基金慈善信托设立始末

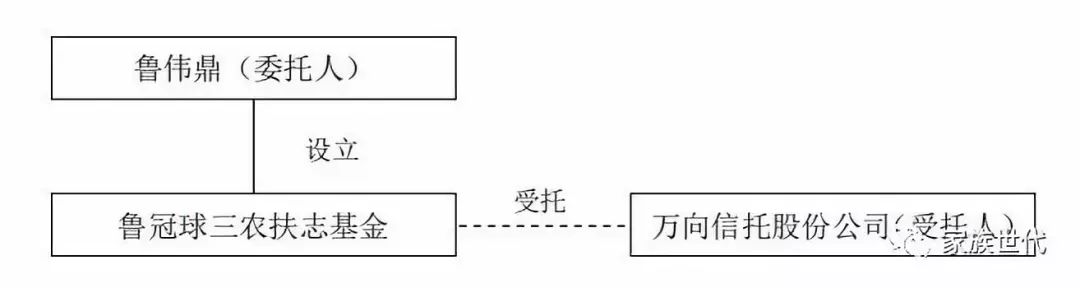

鲁冠球三农扶志基金慈善信托的设立,是为了纪念万向集团公司创始人鲁冠球先生。而信托的设立人正是鲁冠球的儿子鲁伟鼎。

鲁伟鼎将其持有的万向三农6亿元出资额对应的全部股权置入鲁冠球三农扶志基金慈善信托。万向三农目前持有14家公司的股份,并且是2家上市公司的控股股东,据估计万向三农目前股权的价值超过60亿,这意味着鲁冠球三农扶志基金慈善信托已成为目前国内最大的慈善信托。

据受托人万向信托慈善信托部负责人透露,鲁冠球三农扶志基金慈善信托从酝酿到成型,经历了很长一段时间。鲁伟鼎做这件事不代表家人,而是希望代表鲁冠球这一代改革开放最早的创业者,代表万向员工创造做出的价值,其内涵超出了慈善信托架构的本身。

图:鲁冠球三农扶志基金慈善信托结构图

-

2018年3月19日:鲁冠球的儿子鲁伟鼎依法继承鲁冠球持有的公司控股股东万向三农集团95%的股权,至此,鲁伟鼎持有万向三农集团100%股权,成为公司实际控制人。

-

2018年6月27日:鲁伟鼎发布《万向三农集团有限公司股东决定书》,决定以其持有的万向三农6亿元出资额对应的全部股权作为信托财产,委托万向信托设立鲁冠球三农扶志基金慈善信托。

-

2018年6月29日:鲁冠球三农扶志基金取得杭州市民政局出具的备案号,设立人为自然人鲁伟鼎,经营期限为永久存续。

-

9月29日,万向三农集团股权完成调整,万向信托成为新股东,出资额6亿元,持股比例100%。

慈善信托间接控股上市公司

从证监会的问题看到希望

中国上市公司的控股股东能否将其拥有的股权直接或间接置入家族信托或慈善信托中,这一直以来都是中国信托实践领域关注的热点。自家族信托兴起后,各大信托公司摩拳擦掌,想要有所突破。

而这种新的尝试能否实现,证监会的态度无疑非常的关键——控股股权的直接、间接置入,一般即意味着触发要约收购的条件,而一旦证监会不对要约收购进行豁免,家族将需要付出巨大的成本和代价才能将股权置入信托,这甚至导致公司上市本身失去了意义。

对鲁伟鼎将万向三农的全部股权(万向三农是两家上市公司的控股股东)置入鲁冠球三农扶志基金慈善信托的行为,证监会主要从五个方面进行询问:1)鲁冠球三农扶志基金慈善信托与信托计划的区别;2)鲁冠球三农扶志基金慈善信托运行符合慈善目的、慈善法规的约束和保障;3)鲁冠球三农扶志基金慈善信托机制的完善程度、监察人的可靠性及其潜在风险;4)保障鲁冠球三农扶志基金慈善信托、鲁伟鼎履行控股股东义务、实际控制人义务的有效措施;5)此次安排是否有利于保障上市公司和投资者的权益。

且不论鲁氏家族企业如何回答,也先不谈最终证监会豁免了此次要约收购,单是这五个问题本身就已经让人感觉到以家族信托、慈善信托进行上市公司顶层设计的无限前景。

一直以来,拟IPO企业清理三类股东(包括信托计划)的要求及其背后的审查逻辑即被实务界认为是家族信托、慈善信托持股上市公司的一大隐忧。但从这组问题看来,显然证监会并不排斥信托计划以外的慈善信托、家族信托持股上市公司,这无疑为将来的各种顶层设计打开了一扇充满生机的大门。

而这一区分无疑也与《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函[2018]37号,以下简称“37号文”)的规定一脉相承,将家族信托与信托计划充分区分开来。

可以想见,不久的将来,中国上市公司顶层进行家族信托、慈善信托筹划将从个例变为常态。

公司化的家族慈善信托

鲁氏家族(企业)的治理与所有权结构

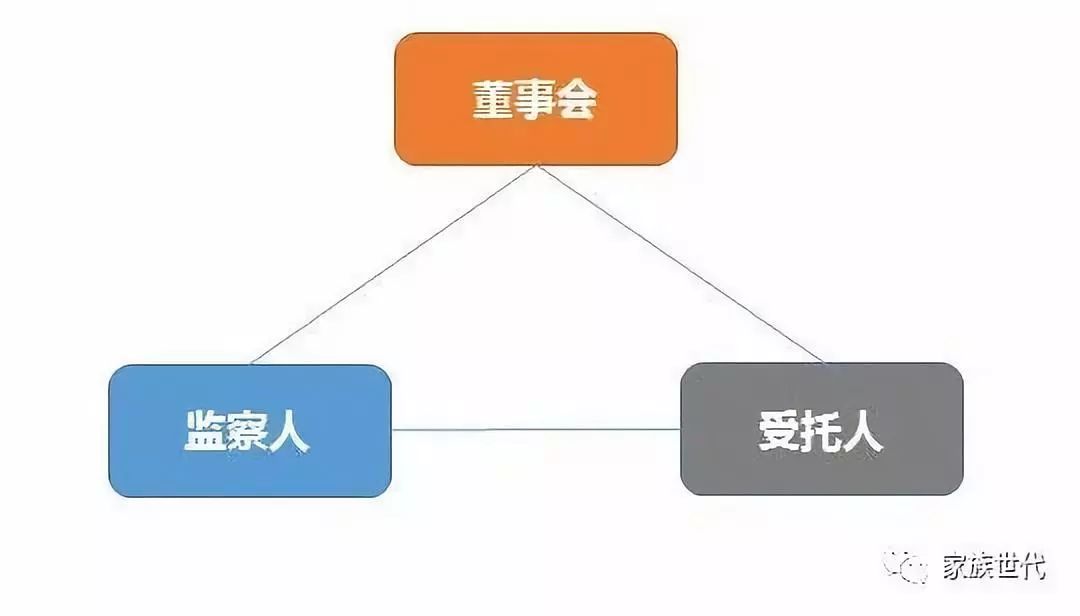

除慈善信托的合法性、与信托计划的区别以外,证监会问题主要围绕着鲁伟鼎的实际控制人地位以及鲁冠球三农扶志基金慈善信托的治理结构展开。

图:鲁冠球三农扶志基金慈善信托的治理安排

根据公开披露的文件,鲁冠球三农扶志基金慈善信托的治理安排主要由三个机构组成——董事会、受托人与监察人。其中董事会决策、受托人管理、监察人监督。这无疑借鉴了公司制度的治理原则与安排,并通过设立董事会确保了家族在信托中的核心地位。

在对证监会询问的答复中,鲁伟鼎的实际控制人地位正是体现在:1)他是董事会的董事长;2)他作为设立人拥有任免董事,修改章程甚至解散董事会等重大权利。正式因为这种对控制权的绝对把握,鲁氏家族才敢于以慈善信托来实现对上市公司的顶层所有权设计——否则一旦结构失控,家族(企业)也将土崩瓦解。

在这个治理结构中另一个重要的安排即是监察人,由鲁伟鼎的儿子——年青的鲁泽普担任。监察人之所以重要,在于他拥有《信托法》与《慈善法》等法律赋予的地位,能够在受托人违反《信托合同》时采取适当的手段予以纠正。考虑到《信托法》《慈善法》毕竟不是公司法,并没有规定董事等高管的权利义务,也就可能导致在受托人抗命情况下董事等主体行权的不变,监察人的设置与安排正是对公司化的家族慈善信托的最好补充。

鲁冠球三农扶志基金慈善信托也不仅仅是简单的慈善信托,它应当理解为鲁氏家族(企业)的慈善平台,甚至鲁氏家族成员沟通、治理的平台,以及下一代鲁氏家族成员成长、合作与培养的舞台。

在鲁冠球三农扶志基金慈善信托中我们看到了鲁家两代人的身影——鲁冠球的儿子鲁伟鼎、儿媳李鹂、孙子鲁泽普和外孙莫凡。在上市公司的公开文件中也多次提及了鲁冠球三农扶志基金慈善信托的慈善事业传承作用,家族成员对它的监督,以及它所承载的家族慈善精神。

而我们也知道,国外慈善信托一般也被誉为未来家族才俊的孵化器——年轻的家族成员在这里学习和锻炼财富管理、投资、项目筛选以及组织能力。而鲁泽普与莫凡的进入,无疑体现了这种思考。

而更重要的一点是,在鲁冠球三农扶志基金慈善信托中,监察人与董事长存在着继任安排——这无疑是家族事业传承的深远考虑。

新契机

股权置入的个税缴纳是否优惠

当下,阻止股权置入家族信托和慈善信托另一个难题是高昂的个人所得税——我将家族企业的股权置入我自己控制的家族信托或是捐赠给慈善信托究竟应不应该缴税,应当如何缴税,这一直是备受关注的问题。

迄今,实践中一致是按照交易处理,也即信托委托人需要足额完税。这无疑也体现在鲁冠球三农扶志基金慈善信托的设立过程中,此次安排的财务顾问报告显示:实际控制人鲁伟鼎缴纳个税。

遥想更早的一位著名企业家、慈善家曹德旺先生以惊天的魄力将福耀玻璃的大量股权捐赠给河仁基金会,最终倒逼得向基金会进行股权捐赠免缴个税的规定。

其实《慈善法》关于向慈善信托捐赠予以优惠的原则性规定一致存在,但苦于没有操作细则,鲁氏家族的此举或许能够再次加速制度的更新,使更多人受益。

再致敬

向家族社会价值的守护者们

年初,团队著作《对话私人财富管理——财富家族保护、管理与传承的21篇实战案例》向家族社会价值的守望者鲁冠球先生与曹德旺先生进行了致敬,而今日鲁冠球三农扶志基金慈善信托又让我们想起了曹德旺先生设立的河仁基金会,同样的善举让我们再次回顾企业家精神以及家族的社会价值。

也许世界上真有一种缘分,让相似的人有相同的行为,让相同的行为绽放共同的光芒。鲁家与曹家,同样有百年企业的而梦想,同样把企业做到了全球,一代同样勤奋,二代都继承了精神,同样认为企业要对社会负责、要牺牲和奉献;今天他们一个设立了中国最大的家族慈善信托,另一个设立了中国最大的家族慈善基金会。这当然不是偶然,而是共同价值的召唤与牵绊。

对家族而言,最重要的财富是文化的积淀,是所有者精神的传承,让我们再次向家族社会价值的守护者们致敬。

延伸阅读:

更多精彩内容,欢迎关注我们的新书《对话私人财富管理——财富家族保护、管理与传承的21篇实战案例》。

新 书 推 荐

本书将陆续在京东、当当、亚马逊上线,

大家也可以扫描下方二维码进入微店购买

张 钧

大成信托财产与财富保值业务组(中国区)牵头人

和丰家族办公室首席家族(企业)治理专家

中国家族力研究中心主任

长期致力于家族(企业)治理与财富管理、顶层结构设计、家族力整体提升、境内外家族信托筹划等领域的研究与实践。

李海铭

和丰家族办公室首席信托筹划专家

就职于北京大成(广州)律师事务所

美国纽约州执业律师

美国华盛顿大学法学博士

长期致力于家族信托、家族基金会的内容安排与结构设计、集团和治理、投融资与并购重组、证券与资本市场等领域的研究与实践。