【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家探讨家族(企业)的保护、管理与传承,分享家族(企业)治理、私人财富管理、家族企业投融资、家族信托和家族企业集团化等方面的经验和见解。

S先生创办的S氏企业在行业内也是颇有名气,是国内家用电器行业某细分产品领域的重要OEM企业,近几年虽也在尝试创立自己的品牌,但依然以ODM和OEM为主。

相对于在商业上的成功,其家族财富的安排才是S先生头痛的问题。

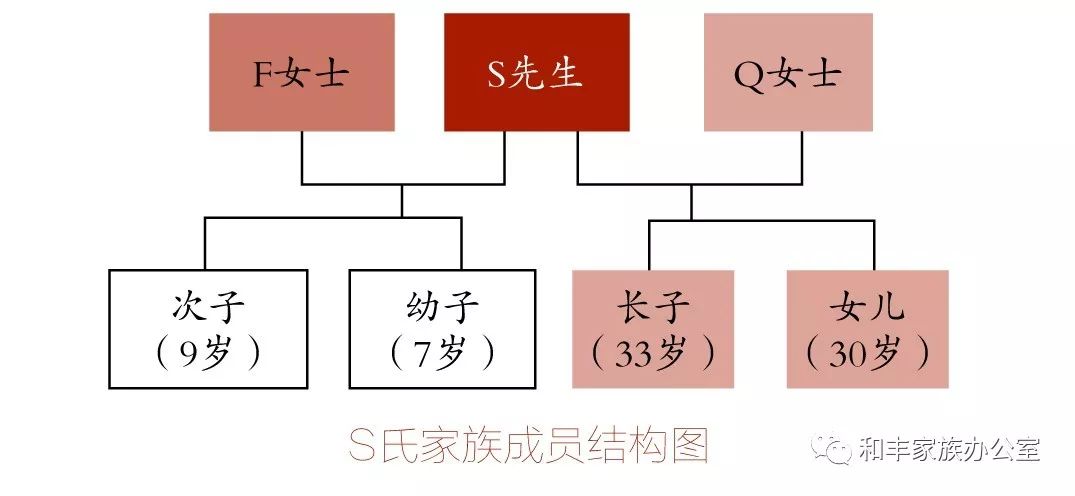

S先生80年代初与Q女士结婚,婚后育有两个子女,长子33岁,女儿30岁,兄妹感情极好。长子和女儿均已经结婚并育有自己的子女,二人均在S氏企业任职。长子已经担任公司的副总经理多年,S先生显然是要让长子接班的,女儿目前则主管S氏企业财务。值得一提的是,S先生对于女婿是非常不满意的,事实上从女儿结婚时就明确表示过反对,但最终在女儿的坚持下勉强接受这段“注定不满意”的婚姻。

12年前Q女士不幸病逝,S先生在两年后与F女士结婚,婚后育有两个儿子,一个9岁,一个7岁。F女士并没有更多专业技能,居家相夫教子,两个孩子均在小学读书。

遗憾的是,长子、女儿与F女士、S先生次子及幼子的关系并不密切,从未在一起生活过,颇为“陌生”,虽未直接发生过冲突,但颇有一点“井水不犯河水”的味道。这是S先生最大的隐忧,也是最为遗憾的!

粗粗梳理了一下,我们觉得S先生或者说S氏家族需要面对以下几方面的挑战:

S氏家族未来有两个支系,两个支系之间的关系应当如何处理和安排,如何维持家族的和睦?这是根本问题。

下一代S氏家族成员年龄差距在20岁以上,而且关系“陌生”,年幼家族成员未来的生存、学习、生活和发展的支持应当如何安排?

S先生与F女士年龄差距同样较大,F女士并不具备相应的财富管理及掌控能力,如何对未来进行必要的保障安排?

S先生的不同形态的财富应当在两个支系家族成员间如何传承,在每一个支系内部又应当如何安排?

血亲家族成员与姻亲家族成员之间的财产是否需要进行隔离?应当如何隔离?

现有包括股权、现金及不动产在内的不同家族成员名下的财产应当如何确定归属,家族是否需要对财产进行集中管理?

家族拥有的非经营性资产如何与家族的经营性资产进行必要的风险隔离?

安全之道:S先生必须知道的逻辑以及最为迫切的问题

家族的注意力往往集中在自己易于察觉和容易理解的问题,却往往忽略一些对家族企业更为关键的问题,比如家族治理和家族企业所有权结构安排的问题。一旦把这些更为复杂也更为关键的问题摆在家族的眼前,他们先是下意识回避,继而不知所措,无从下手。

这是一个普遍现象。从目前的经验和现状来看,应当从解决家族认为最急迫的问题,以及从最简单且家族最易于接受的工具入手。从这两个解决家族问题的思路出发,更易于落地,也更为有效。

首先探讨家族的基本诉求——安全问题,家族的安全诉求实际上是由两部分诉求构成的,其一就是资产(风险)的隔离,其二是家族成员、家族、家族企业的基本保障支持。

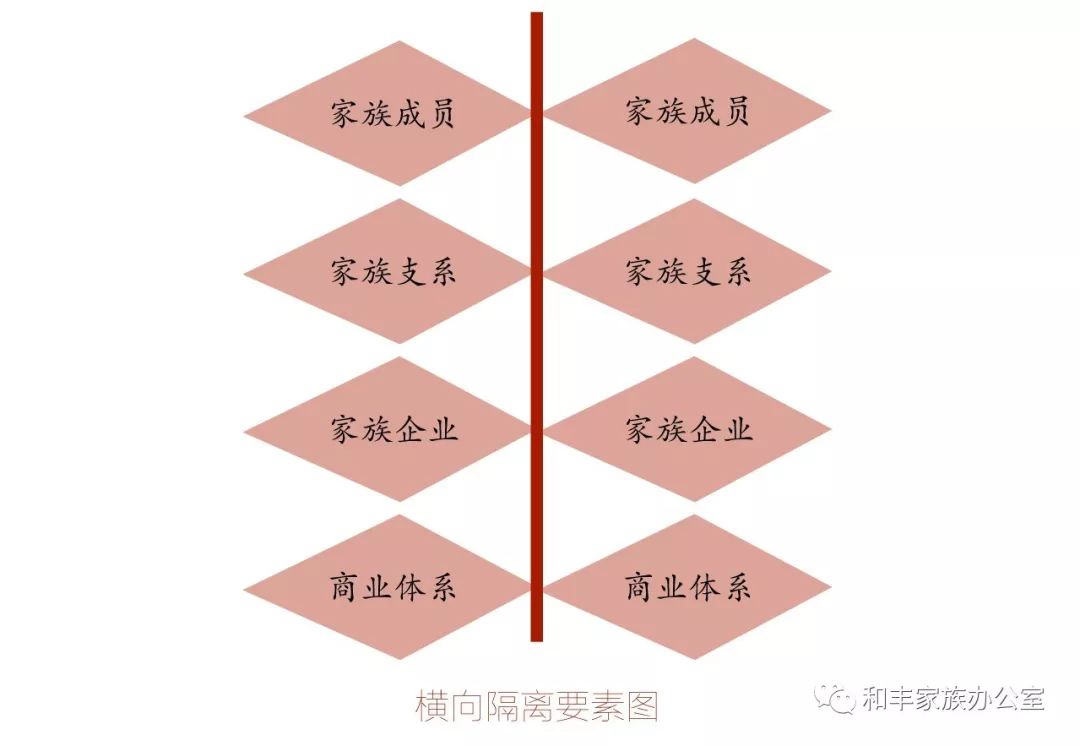

安全诉求的第一方面应当是资产(风险)隔离的问题,首先要考量资产隔离的方向,既要考虑横向的隔离,也要考虑纵向的隔离。

无论是财产协议、意愿安排、金融工具、结构性工具以及身份配置都可以作为资产隔离的工具,而且往往是多种工具的综合运用。

横向隔离实际上包括了家族成员之间、家族支系之间、家族企业之间、家族不同商业体系之间的隔离,避免风险的横向传递。

纵向隔离具体包括了家业与企业之间、家族成员与家族企业之间、代际与代际之间的隔离,避免风险的纵向传递。

安全诉求的第二部分内容就是家族成员、家族及家族企业的基本保障。比如说F女士未来的保障,两个年幼儿子的未来保障等。

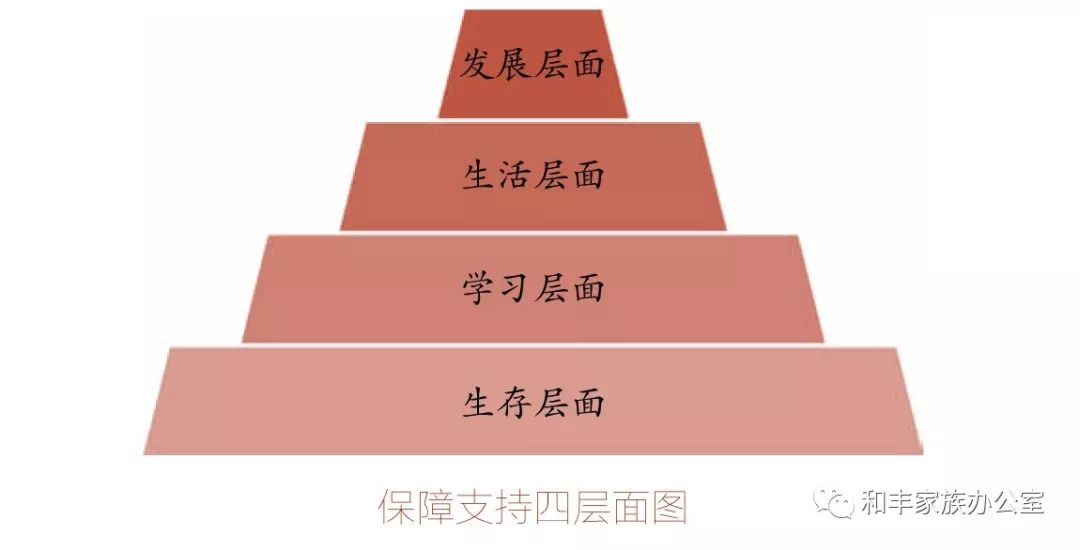

实际上保障也是多个层面的,比如S先生所考虑的保障应当包括四个层面:

第一是生存层面的,保障家族成员要有基本的生存条件;

第二是学习层面的,保障家族成员要有较好的学习条件;

第三是生活层面的,保障家族成员要有高质量的生活条件;

第四是发展层面的,保障家族成员要有较大的发展条件。

考虑到S家族(企业)的发展状况以及保障方面的诉求,以及家族支脉的差异,其保障目标可以通过综合运用不同的金融工具来解决问题,其中,保险是不可或缺的重要工具。

而对于今天的高净值家族来说,保险工具的应用不应该只停留在简单的产品匹配上,而应该基于家族全面情况的把握下进行系统性筹划。

在S家族当中F女士家族支脉和Q女士家族支脉的差异很大,无论是生命周期、人员构成、流动性安排、风险敞口等方面都是不一样的,这也就导致针对不同家族支脉的保险筹划逻辑也是截然不同的。

利用不同保险利益和保险角色这种所有权错配来实现风险的隔离,这才更进一步体现保险筹划的价值。在应用保险工具的时候,可以充分利用保险的现金流节奏的安排来契合家族关系的变化。

分业传承与资产形态转换

讲完安全诉求,就是财富的传承问题

回到S氏家族这个案例,家族两个支系,Q女士一支两个子女已经成年,具有较强的能力;F女士一支妈妈年轻,孩子年幼。两个支系实力差距巨大,更为重要的是两支之间很难改变的“陌生关系”,Q女士子女对F女士及其孩子未来给予必要的支持,或者二者共同经营一个家族事业,虽有可能,但存在很大的不确定性。

这是一个核心问题!试想S先生的四个孩子能够共同经营家族事业吗?从年龄上他们已经是两代人,两个幼子与长子及女儿虽有血缘,但从目前情况来看显然不具备合作的感情基础,十几年后的能力差距也更大,S先生四个子女共同享有S氏企业控制权及经营权是不可能的。其实,他们共同享有所有权与收益权实际上也很难,存在很大的不确定性。

如果S氏企业成为一个公众公司,F女士、S先生的两个幼子作为股东直接持有公司股份是可行的,但会形成家族股权比较分散的局面;如果S氏家族以家族控股公司的名义持有S氏企业的股份,家族控股公司作为一个封闭性的公司,也可能出现各种可以想象的问题。

S氏企业作为一个境内公司,目前很难以家族信托等方式持有公司股权,分享收益权的事看起来很美,但实现起来有一定的障碍。

所以我们提出两点建议:

-

在复杂家族关系的场合,具备条件的家族应当以分业传承作为首选,放弃“共治、共享”等无法实现的想法,让后代家族支系或成员保持适当距离,避免家族矛盾、冲突和不确定性;

-

选择适当的方式和时机转换家族资产的形态,这不仅是家族财富保护、管理的一种必要方式,也是家族财富传承的重要路径。

分业传承也就是将不同业态的家族资产,根据不同的家族关系状况及规划原则,以及家族支系或成员的诉求和能力传承给不同的家族支系或家族成员。

当然,不同形态资产传承的方式不同,对资产接受者的条件与能力要求不同,资产管理的方式也是不同,资产风险来源更是不同,家族应当根据这些不同去确定分业传承的原则、方向、内容与对象。

分业传承可能很多家族从心理上未必能够接受,但这是现状,也是很多大家族的选择。事实证明分业传承的效果是比较明显的,既避免了冲突,也保证了各自的发展,而且在分业传承的背景下,出现的竞争机制实际上对家族整体财富的价值提升有重大意义。

家族财富的保护、管理与传承应当面对现实,适应当下的社会环境与家族(企业)的具体情形,否则将会造成无可挽回的后果,这是必须要明确的。

更多精彩内容,欢迎关注我们的新书《对话私人财富管理——财富家族保护、管理与传承的21篇实战案例》。

新 书 推 荐

本书已在京东、当当、亚马逊上线,

大家也可以扫描下方二维码进入微店购买

赖逸凡

赖逸凡

和丰家族办公室信托筹划专家

北京大成(广州)律师事务所律师

中国家族力研究中心研究员

美国伊利诺伊州立大学法学硕士

专注于家族信托架构设计、家族(企业)治理与财富管理、股权投资及风险投资、公司并购与重组、公司治理、商业模式设计与固化等领域的研究与实务。

[来源:和丰家族办公室,作者:赖逸凡]