家族投资者如何一招应对投资市场的波诡云谲?

【家族声音】汇聚专业的信托筹划专家、家族(企业)治理专家、财富管理专家和家族办公室领袖,每周一期与大家分享私人财富管理、家族(企业)顶层结构设计、家族力整体提升、家族(企业)投融资及家族(企业)危机化解和争议解决等方面的经验和见解。

2018年的投资市场,虽然还未到终局,但已经过去的11个月已经注定让很多投资者刻骨铭心,面对如此动荡的投资环境,有什么良方可以应对?

一个简单又复杂的答案可能是——多元化。

多元化,又可以称为分散投资,投资者更熟悉的说法是鸡蛋不要放在一个篮子里。这个概念这句话乍看很简单,但是深究起来,里面其实隐藏着金融界最深邃的奥秘之一。

多元化的好处,通过恰当组合解锁隐藏收益潜力

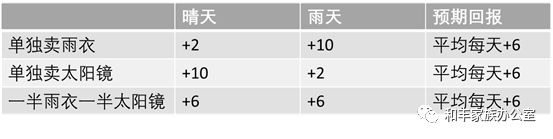

先举个简单的例子,假设说相声的岳云鹏改行了,改卖雨衣,夏天晴天和雨天发生概率各是50%,雨天雨衣卖得好,能赚10元钱,而晴天则只能赚2元,平均每天赚6元。而孙越也失业了改行卖太阳镜,晴天太阳镜卖得好,能赚10元,而雨天则只能赚2元,平均每天也能赚6元。

岳云鹏和孙越一商量,咱各自分一半货给对方吧,每个人都雨衣和太阳镜搁一块卖,每个人晴天雨衣赚1块,太阳镜赚5块,而雨天雨衣赚5块,太阳镜赚1块。

看起来这个新的搭配,岳云鹏和孙越平均每天还是赚6块钱,和以前一样,但是不同的是他们收入的起起伏伏消失了,收益一样,一个简单的组合,“风险”消失了,神奇吗?就是这么神奇。

将这个例子引申到金融市场中,有类似的效果:如果中国股市和欧美股市是东方不亮西方亮的话,东方亮时中国股市10%,欧美股市2%,西方亮时中国股市2%,欧美股市10%,一半欧美一半中国的组合,可以实现无论东方亮还是西方亮,都是6%的稳定回报,预期回报率不变,但是风险消失了。

当然,上面只是个简单的例子解释多元化的好处,收益不变的同时,可以降低风险,那么进一步的,如果维持风险不变,通过多元化的方法可以提高收益。这种方法几乎不需要额外的成本,只是通过恰当的组合,就能实现烂水果变水果拼盘的神奇升级。

若想发挥多元化的好处,还有很多需要解答的问题

多元化或者分散投资不是简单的什么都买一点,让我们用一个系统的方式,看看在一个完全自由的投资环境下,多元化要考虑哪些问题。

首先,在哪些层面进行多元化,首先币种的多元化,世界有如此多的货币,美元英镑欧元日元人民币,选择哪些货币进行分散?进一步的,投资地域的多元化,不同区域有不同特征,欧美亚非拉如此多的国家,选择哪些国家或地区进行投资?进一步的,资产类型的多元化,股票债券房地产,选择哪些资产类型?进一步的,资产管理人的多元化,也许股票这个资产类型下有很多基金经理,选择哪个基金经理?基金经理管理很多基金,很多策略,选择哪个基金进行投资?这个基金下面又选择了哪些行业?不同行业下又选择了哪些公司?而公司下又投资了哪些项目?所以,多元化有很多层次

其次,如何决定不同层次的多元化的比例?选定了货币、地域、资产类型、管理人、投资标的、行业、公司等范围,如何确定不同层次之间的配比?一些统计学和数学优化可能可以给出这个答案,第一个给出这个答案的学者得了诺贝尔经济学奖,如何更优的解决这个配比问题,也是目前金融学术界钻研的重要领域。

现在,我们再将不同投资者的现实约束加入进来,不同投资者可以获得的多元化的边界是不同的,因为投资者本身可能有不同的投资目标,风险承受力,投资期限,流动性需求,有其偏好的投资货币,不同的投资规模,不同的投资平台有不同成本下的可投资标的池,投资者有不同的投资经验,投资能力或投资团队,更进一步的,投资者有不同的人生目标,不同的本土文化偏好,不同的对财富的理解,和其他财富类型的匹配,特别的对于中国投资者还存在着资本流动限制,金融基础设施,金融市场的完善程度,投资工具的可获得性等问题。

总而言之,在既有多元化的约束框架下,以恰当的比例进行多个层面的多元化配置,并非一件容易的事情。

多元化是家族投资者走向专业投资的起点,而非终点

一个深思熟虑,恰当构建的投资组合,一定是充分考虑了家族投资者自身目标、限制与独有特征,全球政治、经济和资产大类前景,投资工具的特征、优劣和性价比,以及能充分发挥各自功能的恰当比例,但这还只是家族投资阶梯的第一块基石。

世界风云变幻,时代起起伏伏,环球同此凉热不说,黑天鹅事件还层出不穷。时间流逝,家族的目标会变,资产的前景会变,投资热点会变,随着价格的涨涨跌跌,各层次的比例也会变。在时间的坐标轴上,维持这个多元化的组合时刻保持最佳状态,会是家族面对未知的明天时一坐坚固可靠的堡垒,这凸显了动态管理的重要性。

打造自己的投资团队,建立自己的投资体系,通过内部网络参与其他家族的联合投资,通过规模优势获取更稀有的投资机会,通过影响力投资去塑造自己更理想的世界模样,是家族投资者走向世界级投资者的漫漫征程。

回到开篇的话题,哪一招可以应对投资市场的波诡云谲呢?

多元化——不要把鸡蛋放在一个篮子里,但这句话背后,有着更多思考:

与拥有100个鸡蛋的普通投资者不同,当家族投资者有100万个鸡蛋时,要考虑的是,鸡蛋,不要放在一个篮子里,结实的篮子多放点,不结实的篮子少放点;篮子,不要放在一辆车上,安全的车多放点,不安全的车少放点,也许还可以放点在飞机上;车不一定要走同一条路,平坦的路多走一些车,坎坷的路少走一些车,无路可走还可以飞。当百年时光流逝,有的鸡蛋碎了变成尘埃,有的鸡蛋则生鸡生蛋,生生不息,最终实现跨代际购买力的有效保护与传承。

刘洋

和丰家族办公室多资产投资组合经理

香港大学金融工程专业

中国家族力研究中心研究员

专业领域:聚焦于全球资产配置与投资组合管理,包括权益类资产投资、固定收益类资产投资、大宗商品类资产投资,金融衍生工具投资、另类资产投资与投资组合风险管理等。

更多精彩内容,欢迎关注我们的【家族企业书系•治理系列】及【家族(企业)治理与财富管理实战系列】。

书 籍 推 荐

全系列已在京东、当当、亚马逊上线

亦可以扫描下方二维码进入微店购买

[来源:和丰家族办公室,作者:刘洋]